微信客服

微信客服 微信公眾號(hào)

微信公眾號(hào)隆基股份是A股的大牛股之一,五年時(shí)間,股價(jià)上漲十倍左右,如果從最低價(jià)到最高價(jià)計(jì)算,差不多接近30倍的漲幅,那么隆基股份靠的是什么?就是不斷增長(zhǎng)的營(yíng)業(yè)收入和凈利潤(rùn)。

下圖是隆基股份的營(yíng)業(yè)收入和凈利潤(rùn),可以明顯的看到,隆基股份的營(yíng)業(yè)收入由2009年的7.65億元增長(zhǎng)至2018年Q3的146.71億元,增長(zhǎng)了19倍。凈利潤(rùn)由1.05億元增長(zhǎng)至2018年Q3的18.87,增長(zhǎng)了16倍,股價(jià)增長(zhǎng)10倍也在情理之中了。

今天就來(lái)復(fù)盤(pán)一下隆基股份的成長(zhǎng)過(guò)程。

1、產(chǎn)業(yè)鏈不斷延伸,市場(chǎng)空間越來(lái)越大

隆基股份2018年半年報(bào)披露,公司長(zhǎng)期專注于為全球客戶提供高效單晶太陽(yáng)能發(fā)電解決方案,主要從事單晶硅棒、硅片、電池和組件的研發(fā)、生產(chǎn)和銷(xiāo)售,以及光伏電站的開(kāi)發(fā)等。如下圖所示,基本涵蓋了光伏產(chǎn)業(yè)鏈的所有環(huán)節(jié)。

但是很顯然,隆基股份一開(kāi)始并非如此,隆基股份上市時(shí)的主要收入構(gòu)成是單晶硅片和硅棒,這是光伏產(chǎn)業(yè)鏈里面這么多年唯一賺錢(qián)的地方,因?yàn)檫@是最上游,就像贛鋒鋰業(yè)的鋰一樣,越靠近上游,下游傳導(dǎo)的影響越小。從2013年開(kāi)始,隆基股份開(kāi)始往下游組件、乃至光伏電招擴(kuò)展,截止2017年,組件和硅片收入占據(jù)公司收入的最大頭,分別為91.75億元和57.53億元。因此,我們接下來(lái)的分析主要圍繞硅片和組件。

反映到資產(chǎn)負(fù)債表上,就是公司固定資產(chǎn)或者說(shuō)產(chǎn)能的不斷增加,可以清晰地看到公司的固定資產(chǎn)在2011年、2016年和2017年大幅增長(zhǎng)過(guò)。截止2018年Q3,公司固定資產(chǎn)賬面余額高達(dá)133.18億元,占總資產(chǎn)的比例高達(dá)34%,也就是說(shuō)公司三分之一的資產(chǎn)都是產(chǎn)能。

公司2015年底26.21億元的固定資產(chǎn)對(duì)應(yīng)5GW產(chǎn)能的單晶硅片和1.5GW組件,2016年20億元固定資產(chǎn)的增加,對(duì)應(yīng)的是2.5GW的單晶硅片和3.5GW的組件產(chǎn)能,2017年增加的60億固定資產(chǎn)對(duì)應(yīng)的是7.5GW的單晶硅片和1.5GW的組件產(chǎn)能。2017年底單晶硅片產(chǎn)能對(duì)應(yīng)15GW,而公司2018年目標(biāo)是28GW,2019年目標(biāo)是36GW,2010年目標(biāo)是45GW,繼續(xù)翻兩倍。

正是基于這種不斷增加的固定資產(chǎn)和不斷擴(kuò)大的產(chǎn)能,促使公司的營(yíng)業(yè)收入一步步走上新臺(tái)階。可以看公司的產(chǎn)量,隆基股份的硅片產(chǎn)量五年增長(zhǎng)了10倍左右,2013年硅片產(chǎn)量只有2.72億片,2017年增長(zhǎng)至22.07億片;組件產(chǎn)量2014年只有43WM,2017年則達(dá)到了4531WM,四年十倍。

可是當(dāng)我們面對(duì)產(chǎn)銷(xiāo)率時(shí),卻發(fā)現(xiàn)硅片的產(chǎn)銷(xiāo)率逐年下滑,從2013年的99%下滑至2017年的51%,組件的產(chǎn)銷(xiāo)率由2015年92%的下滑至2017年的77%。這就是隆基股份的秘密,不斷拓展下游,自產(chǎn)自銷(xiāo),隆基股份的硅片產(chǎn)能可以做組件,組件產(chǎn)能可以變成電站,電站可以直接發(fā)電上網(wǎng),或者直接賣(mài)電站。

正是公司這么一步步往下游拓展的能力使得公司的收入和利潤(rùn)走上新臺(tái)階,股價(jià)也沒(méi)有辜負(fù)利潤(rùn)增長(zhǎng)。

2、政策性周期行業(yè)

看了第一段文字的小伙伴一定好奇,為什么公司的產(chǎn)能可以不間斷的擴(kuò)大,沒(méi)有競(jìng)爭(zhēng)對(duì)手嗎?同時(shí),大家都知道光伏產(chǎn)業(yè)是極大依賴光伏政策的行業(yè),行業(yè)周期性對(duì)隆基股份有哪些影響?

第一個(gè)問(wèn)題是路線的問(wèn)題,光伏路線以前是多晶路線,對(duì)應(yīng)集中電站,但是單晶路線效率更高,對(duì)應(yīng)分布式電站,因此單晶逐漸成為光伏的主流,而這一切也離不開(kāi)隆基股份的發(fā)展和推動(dòng)。同時(shí),光伏發(fā)展最大的障礙就是平價(jià)上網(wǎng),硅片及組件的價(jià)格是電站成本的主要構(gòu)成之一,而隆基股份的成本是最低的。比如某證券研報(bào)稱,隆基股份的硅片總成本為3.07元,而其他公司的成本則為3.33元,隆基股份比行業(yè)整體低8%左右。

那么為什么隆基股份的成本可以這么低呢?靠的就是研發(fā)支出。可以看到2013年至今,隆基股份的研發(fā)支出分別為1.56億元、2.54億元、2.99億元、5.63億元和11.08億元,占營(yíng)業(yè)收入的比例也在6%左右,可以說(shuō)是非常高了。

第二個(gè)問(wèn)題很顯然隆基股份是由周期性的,硅片和組件的價(jià)格一直在下跌,好在成本也在下跌。看隆基股份的毛利率,波動(dòng)特別明顯,有典型的過(guò)山車(chē)特點(diǎn),最高的時(shí)候2010年有35%,最低的時(shí)候只有12%。與毛利率對(duì)比,期間費(fèi)用相對(duì)穩(wěn)定,幾乎維持在8%左右,意味著毛利率高于8%以上,公司基本可以保證不虧本。

同時(shí),隆基股份的現(xiàn)金流并不是特別好,2010年至今,累計(jì)實(shí)現(xiàn)凈利潤(rùn)66.73億元,經(jīng)營(yíng)現(xiàn)金流量?jī)纛~31.55億元,凈現(xiàn)比約0.47,低于一般的上市公司。主要原因是應(yīng)收賬款增加了71億元,存貨增加了22.72億元,這也是企業(yè)快速成長(zhǎng)必須面對(duì)的事情,關(guān)鍵是應(yīng)收賬款和存貨的質(zhì)量了。

雖然光伏是典型的周期行業(yè),受政策影響特別大,但是隆基股份憑借自己出色技術(shù)帶來(lái)的成本控制能力還是保證了即使行業(yè)低谷時(shí)也有肉吃。

3、光伏新政何去何從

國(guó)家發(fā)展改革委、財(cái)政部和能源局聯(lián)合下發(fā)了《關(guān)于2018年光伏發(fā)電有關(guān)事項(xiàng)的通知》,又稱531新政,是世上最嚴(yán)厲的光伏新政,光伏補(bǔ)貼大幅減少。5.31新政很大程度影響2018年下半年中國(guó)光伏電站裝機(jī)量需求,進(jìn)一步加劇光伏市場(chǎng)化競(jìng)爭(zhēng),淘汰制造端落后產(chǎn)能,加速平價(jià)上網(wǎng)進(jìn)程。

基于此,所有的光伏企業(yè)股價(jià)都苦不堪言,腰斬的比比皆是。

基于光伏業(yè)巨大的市場(chǎng)空間,隆基股份的空間究竟有多大呢?且不說(shuō)空間,隆基股份依然面臨幾個(gè)問(wèn)題。

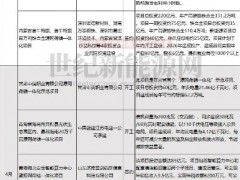

下表是隆基股份的資產(chǎn)負(fù)債表明細(xì),可以明顯看到除了固定資產(chǎn)之外,應(yīng)收賬款和存貨是公司資產(chǎn)的主要構(gòu)成部分,而且存貨較年初增長(zhǎng)明顯,增幅高達(dá)104%。應(yīng)收賬款和存貨的減值風(fēng)險(xiǎn)依然很高,尤其是在新產(chǎn)能不斷增加的時(shí)候,如果來(lái)一次以前的光伏行業(yè)問(wèn)題,下游電站和發(fā)電企業(yè)必將面臨很大的危機(jī),必將給上游帶來(lái)較大的風(fēng)險(xiǎn)。

第二個(gè)問(wèn)題是隆基股份的快速發(fā)展離不開(kāi)不斷拓展的下游,尤其是現(xiàn)在的隆基股份,開(kāi)發(fā)的光伏電站不僅出售,也在并網(wǎng)發(fā)電,雖然發(fā)電收入毛利率高,比如2017年光伏發(fā)電實(shí)現(xiàn)營(yíng)業(yè)收入4.47億元,毛利率高達(dá)71%。但是并網(wǎng)發(fā)電的電站對(duì)資金的占用非常大,而且現(xiàn)金流很不好,巨額電站在手將極大地影響公司的現(xiàn)金流,畢竟光伏電站資產(chǎn)證券化說(shuō)了那么多年也沒(méi)什么進(jìn)展。

第三個(gè)問(wèn)題是之前的隆基股份是賣(mài)鏟子,只要硅片賣(mài)出去就能賺錢(qián),但是現(xiàn)在全產(chǎn)業(yè)鏈發(fā)展雖然抗風(fēng)險(xiǎn)呢能力增加,但是一旦行業(yè)出現(xiàn)大的波動(dòng),必然對(duì)舉債發(fā)展的隆基股份帶來(lái)較大的影響。好在隆基股份的海外銷(xiāo)售收入也在不斷地?cái)U(kuò)大,可以減少對(duì)國(guó)內(nèi)政策的依賴性。

隆基股份最近交易日連續(xù)漲停,引發(fā)了市場(chǎng)的不斷猜想,據(jù)光伏們和智匯光伏報(bào)道,2018年11月2日上午,國(guó)家能源局召開(kāi)關(guān)于太陽(yáng)能發(fā)展“十三五”規(guī)劃中期評(píng)估成果座談會(huì),提及2022年前光伏都有補(bǔ)貼、大幅提高“十三五”規(guī)劃目標(biāo)至250GW(甚至達(dá)到270GW)、一個(gè)月內(nèi)出臺(tái)2019年的光伏行業(yè)相關(guān)政策、戶用光伏單獨(dú)管理等,光伏迎政策反轉(zhuǎn),超市場(chǎng)預(yù)期。

但是無(wú)論如何,投資的隆基股份最好的邏輯就是光伏發(fā)電占比的不斷提升,只要裝機(jī)量上去,隆基股份的業(yè)績(jī)一定非常好。只要你相信光伏發(fā)電未來(lái)在全球占有較大的地位,那么一千億或者二千億可能都不是隆基股份的上限。

問(wèn)題來(lái)了,光伏產(chǎn)業(yè),您究竟怎么看?

下圖是隆基股份的營(yíng)業(yè)收入和凈利潤(rùn),可以明顯的看到,隆基股份的營(yíng)業(yè)收入由2009年的7.65億元增長(zhǎng)至2018年Q3的146.71億元,增長(zhǎng)了19倍。凈利潤(rùn)由1.05億元增長(zhǎng)至2018年Q3的18.87,增長(zhǎng)了16倍,股價(jià)增長(zhǎng)10倍也在情理之中了。

今天就來(lái)復(fù)盤(pán)一下隆基股份的成長(zhǎng)過(guò)程。

1、產(chǎn)業(yè)鏈不斷延伸,市場(chǎng)空間越來(lái)越大

隆基股份2018年半年報(bào)披露,公司長(zhǎng)期專注于為全球客戶提供高效單晶太陽(yáng)能發(fā)電解決方案,主要從事單晶硅棒、硅片、電池和組件的研發(fā)、生產(chǎn)和銷(xiāo)售,以及光伏電站的開(kāi)發(fā)等。如下圖所示,基本涵蓋了光伏產(chǎn)業(yè)鏈的所有環(huán)節(jié)。

但是很顯然,隆基股份一開(kāi)始并非如此,隆基股份上市時(shí)的主要收入構(gòu)成是單晶硅片和硅棒,這是光伏產(chǎn)業(yè)鏈里面這么多年唯一賺錢(qián)的地方,因?yàn)檫@是最上游,就像贛鋒鋰業(yè)的鋰一樣,越靠近上游,下游傳導(dǎo)的影響越小。從2013年開(kāi)始,隆基股份開(kāi)始往下游組件、乃至光伏電招擴(kuò)展,截止2017年,組件和硅片收入占據(jù)公司收入的最大頭,分別為91.75億元和57.53億元。因此,我們接下來(lái)的分析主要圍繞硅片和組件。

反映到資產(chǎn)負(fù)債表上,就是公司固定資產(chǎn)或者說(shuō)產(chǎn)能的不斷增加,可以清晰地看到公司的固定資產(chǎn)在2011年、2016年和2017年大幅增長(zhǎng)過(guò)。截止2018年Q3,公司固定資產(chǎn)賬面余額高達(dá)133.18億元,占總資產(chǎn)的比例高達(dá)34%,也就是說(shuō)公司三分之一的資產(chǎn)都是產(chǎn)能。

公司2015年底26.21億元的固定資產(chǎn)對(duì)應(yīng)5GW產(chǎn)能的單晶硅片和1.5GW組件,2016年20億元固定資產(chǎn)的增加,對(duì)應(yīng)的是2.5GW的單晶硅片和3.5GW的組件產(chǎn)能,2017年增加的60億固定資產(chǎn)對(duì)應(yīng)的是7.5GW的單晶硅片和1.5GW的組件產(chǎn)能。2017年底單晶硅片產(chǎn)能對(duì)應(yīng)15GW,而公司2018年目標(biāo)是28GW,2019年目標(biāo)是36GW,2010年目標(biāo)是45GW,繼續(xù)翻兩倍。

正是基于這種不斷增加的固定資產(chǎn)和不斷擴(kuò)大的產(chǎn)能,促使公司的營(yíng)業(yè)收入一步步走上新臺(tái)階。可以看公司的產(chǎn)量,隆基股份的硅片產(chǎn)量五年增長(zhǎng)了10倍左右,2013年硅片產(chǎn)量只有2.72億片,2017年增長(zhǎng)至22.07億片;組件產(chǎn)量2014年只有43WM,2017年則達(dá)到了4531WM,四年十倍。

可是當(dāng)我們面對(duì)產(chǎn)銷(xiāo)率時(shí),卻發(fā)現(xiàn)硅片的產(chǎn)銷(xiāo)率逐年下滑,從2013年的99%下滑至2017年的51%,組件的產(chǎn)銷(xiāo)率由2015年92%的下滑至2017年的77%。這就是隆基股份的秘密,不斷拓展下游,自產(chǎn)自銷(xiāo),隆基股份的硅片產(chǎn)能可以做組件,組件產(chǎn)能可以變成電站,電站可以直接發(fā)電上網(wǎng),或者直接賣(mài)電站。

正是公司這么一步步往下游拓展的能力使得公司的收入和利潤(rùn)走上新臺(tái)階,股價(jià)也沒(méi)有辜負(fù)利潤(rùn)增長(zhǎng)。

2、政策性周期行業(yè)

看了第一段文字的小伙伴一定好奇,為什么公司的產(chǎn)能可以不間斷的擴(kuò)大,沒(méi)有競(jìng)爭(zhēng)對(duì)手嗎?同時(shí),大家都知道光伏產(chǎn)業(yè)是極大依賴光伏政策的行業(yè),行業(yè)周期性對(duì)隆基股份有哪些影響?

第一個(gè)問(wèn)題是路線的問(wèn)題,光伏路線以前是多晶路線,對(duì)應(yīng)集中電站,但是單晶路線效率更高,對(duì)應(yīng)分布式電站,因此單晶逐漸成為光伏的主流,而這一切也離不開(kāi)隆基股份的發(fā)展和推動(dòng)。同時(shí),光伏發(fā)展最大的障礙就是平價(jià)上網(wǎng),硅片及組件的價(jià)格是電站成本的主要構(gòu)成之一,而隆基股份的成本是最低的。比如某證券研報(bào)稱,隆基股份的硅片總成本為3.07元,而其他公司的成本則為3.33元,隆基股份比行業(yè)整體低8%左右。

那么為什么隆基股份的成本可以這么低呢?靠的就是研發(fā)支出。可以看到2013年至今,隆基股份的研發(fā)支出分別為1.56億元、2.54億元、2.99億元、5.63億元和11.08億元,占營(yíng)業(yè)收入的比例也在6%左右,可以說(shuō)是非常高了。

第二個(gè)問(wèn)題很顯然隆基股份是由周期性的,硅片和組件的價(jià)格一直在下跌,好在成本也在下跌。看隆基股份的毛利率,波動(dòng)特別明顯,有典型的過(guò)山車(chē)特點(diǎn),最高的時(shí)候2010年有35%,最低的時(shí)候只有12%。與毛利率對(duì)比,期間費(fèi)用相對(duì)穩(wěn)定,幾乎維持在8%左右,意味著毛利率高于8%以上,公司基本可以保證不虧本。

同時(shí),隆基股份的現(xiàn)金流并不是特別好,2010年至今,累計(jì)實(shí)現(xiàn)凈利潤(rùn)66.73億元,經(jīng)營(yíng)現(xiàn)金流量?jī)纛~31.55億元,凈現(xiàn)比約0.47,低于一般的上市公司。主要原因是應(yīng)收賬款增加了71億元,存貨增加了22.72億元,這也是企業(yè)快速成長(zhǎng)必須面對(duì)的事情,關(guān)鍵是應(yīng)收賬款和存貨的質(zhì)量了。

雖然光伏是典型的周期行業(yè),受政策影響特別大,但是隆基股份憑借自己出色技術(shù)帶來(lái)的成本控制能力還是保證了即使行業(yè)低谷時(shí)也有肉吃。

3、光伏新政何去何從

國(guó)家發(fā)展改革委、財(cái)政部和能源局聯(lián)合下發(fā)了《關(guān)于2018年光伏發(fā)電有關(guān)事項(xiàng)的通知》,又稱531新政,是世上最嚴(yán)厲的光伏新政,光伏補(bǔ)貼大幅減少。5.31新政很大程度影響2018年下半年中國(guó)光伏電站裝機(jī)量需求,進(jìn)一步加劇光伏市場(chǎng)化競(jìng)爭(zhēng),淘汰制造端落后產(chǎn)能,加速平價(jià)上網(wǎng)進(jìn)程。

基于此,所有的光伏企業(yè)股價(jià)都苦不堪言,腰斬的比比皆是。

基于光伏業(yè)巨大的市場(chǎng)空間,隆基股份的空間究竟有多大呢?且不說(shuō)空間,隆基股份依然面臨幾個(gè)問(wèn)題。

下表是隆基股份的資產(chǎn)負(fù)債表明細(xì),可以明顯看到除了固定資產(chǎn)之外,應(yīng)收賬款和存貨是公司資產(chǎn)的主要構(gòu)成部分,而且存貨較年初增長(zhǎng)明顯,增幅高達(dá)104%。應(yīng)收賬款和存貨的減值風(fēng)險(xiǎn)依然很高,尤其是在新產(chǎn)能不斷增加的時(shí)候,如果來(lái)一次以前的光伏行業(yè)問(wèn)題,下游電站和發(fā)電企業(yè)必將面臨很大的危機(jī),必將給上游帶來(lái)較大的風(fēng)險(xiǎn)。

第二個(gè)問(wèn)題是隆基股份的快速發(fā)展離不開(kāi)不斷拓展的下游,尤其是現(xiàn)在的隆基股份,開(kāi)發(fā)的光伏電站不僅出售,也在并網(wǎng)發(fā)電,雖然發(fā)電收入毛利率高,比如2017年光伏發(fā)電實(shí)現(xiàn)營(yíng)業(yè)收入4.47億元,毛利率高達(dá)71%。但是并網(wǎng)發(fā)電的電站對(duì)資金的占用非常大,而且現(xiàn)金流很不好,巨額電站在手將極大地影響公司的現(xiàn)金流,畢竟光伏電站資產(chǎn)證券化說(shuō)了那么多年也沒(méi)什么進(jìn)展。

第三個(gè)問(wèn)題是之前的隆基股份是賣(mài)鏟子,只要硅片賣(mài)出去就能賺錢(qián),但是現(xiàn)在全產(chǎn)業(yè)鏈發(fā)展雖然抗風(fēng)險(xiǎn)呢能力增加,但是一旦行業(yè)出現(xiàn)大的波動(dòng),必然對(duì)舉債發(fā)展的隆基股份帶來(lái)較大的影響。好在隆基股份的海外銷(xiāo)售收入也在不斷地?cái)U(kuò)大,可以減少對(duì)國(guó)內(nèi)政策的依賴性。

隆基股份最近交易日連續(xù)漲停,引發(fā)了市場(chǎng)的不斷猜想,據(jù)光伏們和智匯光伏報(bào)道,2018年11月2日上午,國(guó)家能源局召開(kāi)關(guān)于太陽(yáng)能發(fā)展“十三五”規(guī)劃中期評(píng)估成果座談會(huì),提及2022年前光伏都有補(bǔ)貼、大幅提高“十三五”規(guī)劃目標(biāo)至250GW(甚至達(dá)到270GW)、一個(gè)月內(nèi)出臺(tái)2019年的光伏行業(yè)相關(guān)政策、戶用光伏單獨(dú)管理等,光伏迎政策反轉(zhuǎn),超市場(chǎng)預(yù)期。

但是無(wú)論如何,投資的隆基股份最好的邏輯就是光伏發(fā)電占比的不斷提升,只要裝機(jī)量上去,隆基股份的業(yè)績(jī)一定非常好。只要你相信光伏發(fā)電未來(lái)在全球占有較大的地位,那么一千億或者二千億可能都不是隆基股份的上限。

問(wèn)題來(lái)了,光伏產(chǎn)業(yè),您究竟怎么看?

0 條