微信客服

微信客服 微信公眾號

微信公眾號近日,國家能源局發布了遠超市場預期的光伏競價補貼結果——總支持裝機容量達25.97GW,大大超出市場原先預計的20GW。

消息落地后,市場反應熱烈,周一光伏行業龍頭公司迎來普漲。

(來源:微信公眾號“國泰君安證券研究”作者:國泰君安電新團隊)

盡管如此,事實上,2020年也是國家對光伏行業競價補貼的最后一年。那么,穿越刀光火影而來的中國光伏產業,能否在今年順利畢業,迎來屬于自己的“獨立時代”?

國泰君安電力新能源團隊發布跟蹤報告認為,光伏發電成本的不斷降低,加上中國光伏企業在全球產業鏈的優勢地位,讓光伏企業對政策補貼的擺脫已經指日可待,龍頭企業的長期成長空間有著很高的確定性。

01 光伏發電成本 8年下降近80%

近日,國家能源局發布2020年光伏發電項目競價結果。

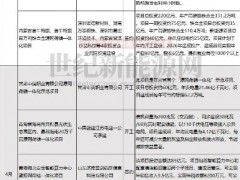

總計25.97GW、434個項目納入2020年國家競價補貼范圍,大大超出市場原先預期的20GW。

根據2020年的光伏補貼政策,競價項目資金總盤子僅10億元,卻通過競價支持近26GW的項目,相比2019年17億補貼支持近23GW的項目,顯示出光伏行業成本下降的成效十分明顯。

2020 VS 2019 光伏發電項目競價結果

圖片來源:國泰君安證券研究

而據國際可再生能源署(IRENA)在2019年上半年發布的《2018年全球可再生能源成本報告》——

2010-2018年,2018年全球光伏度電成本(LCOE,加權平均)為0.085美元/度(按匯率為7折算,折合人民幣0.595元/度),同比2010年下降了77%。

010-2018年 光伏發電成本下降了77%

數據來源:IRENA

90%的光伏發電規模的成本區間為0.058-0.219美元/度,逐步接近化石燃料發電成本。

光伏發電LOCE 逐步接近化石燃料發電成本

數據來源:IRENA

根據IRENA數據庫,預計到2020年,全球光伏發電加權平均電力采購協議或交易價格可再次降低一半至0.048美元/度(折合人民幣0.336元/度),低于同期投入運營的約700GW火電邊際運營成本。

IRENA預計2020年 全球光伏發電加權平均LCOE低于火電

數據來源:IRENA

全球光伏發電成本的大幅下降背后,占據了全球70%市場的中國光伏產業鏈功不可沒。

中國光伏行業幾經曲折,目前已經形成了成熟且具有競爭力的產業鏈,成為我國為數不多的、可同步參與國際競爭并在產業化方面取得領先優勢的新興產業之一。

1、從產業規模看,2007年起國內光伏各環節產業規模連續多年保持世界第一。

在光伏四大環節——多晶硅/硅片/電池片/組件領域,中國產業規模在全球產量占比分別達到58%、85%、70%、70%。

國內光伏各環節產業規模 連續多年保持世界第一

數據來源:中國光伏行業協會、國泰君安證券研究

在產業鏈各環節共同努力、加政府政策大力支持下,我國光伏組件技術層出不窮,由單晶硅、多晶硅、鑄造單晶硅等新材料、新技術帶動下的成本下降、效率提升尤為明顯。

以成本大頭——電池為例。

目前PERC電池已經成為市場主流電池,但伴隨著PERC電池效率提升開始逐漸放緩,具備效率高、無光衰、溫度系數低、弱光響應高等諸多優勢的基于N型硅片的異質結電池(HIT)產業化已經成熟。

PERC技術仍未未來幾年的主流

目前多家國內廠商在HIT產能規劃上動作積極。

國產設備提供商 有望實現彎道超車

數據來源:中威新能源、國泰君安證券研究

與PERC生產工藝相比,HIT生產工藝步驟更為簡單,但是這幾個環節工藝難度大,且產線與傳統電池不兼容,設備資產投資較大。

目前在清洗制絨環節已有充分的國產設備方案;

非晶硅鍍膜、TCO鍍膜環節以國外供應為主,國內廠商正在加速研發;

金屬化環節已有國產設備廠商開始參與。

HIT設備相比PERC有較大變化

數據來源:國泰君安證券研究

03 今年四季度 行業有望迎來再爆發

根據國家能源局對競價項目的要求——

2020年底前未全容量建成并網的,每逾期一個季度并網電價補貼降低0.01元/千瓦時;逾期兩個季度后仍未建成并網的,取消項目補貼資格。

因此,我們判斷此次中選的項目方會盡量在2020年年底并網。

結合戶用項目、特高壓項目、平價項目等,我們預計下半年裝機量有望超過30GW。考慮到競價項目走土地、接入等,我們預計峰值主要集中在Q4,Q3相對來說景氣偏淡,Q4單季度國內裝機可能會超過20GW。

早在一季度,我們也看到了各大光伏龍頭企業的產能擴張潮。

電池片大廠持續擴產 規模效應下,降本為王

數據來源:摩爾光伏、PV Infolink、隆基、通威公告,國泰君安證券研究

# 通威股份:2020年底形成30-40GW電池片產能,項目全部實施后產能達到60GW;累計產能目標,2021年40-60GW,2022年60-80GW,2023年達到80-100GW。

#隆基股份:擬投入45億元,新建10GW單晶電池片產能。

同時,作為光伏補貼的最后一年,我們也看到了國內光伏產業的成長力。

隨著最新一輪降本,目前光伏組件已經來到1.4元/W左右,這個價格在全球范圍內都有實現平價甚至低價上網的能力,甚至能夠負擔一定的儲能成本,光+儲成為現實,長期成長空間已經十分確定。

消息落地后,市場反應熱烈,周一光伏行業龍頭公司迎來普漲。

(來源:微信公眾號“國泰君安證券研究”作者:國泰君安電新團隊)

盡管如此,事實上,2020年也是國家對光伏行業競價補貼的最后一年。那么,穿越刀光火影而來的中國光伏產業,能否在今年順利畢業,迎來屬于自己的“獨立時代”?

國泰君安電力新能源團隊發布跟蹤報告認為,光伏發電成本的不斷降低,加上中國光伏企業在全球產業鏈的優勢地位,讓光伏企業對政策補貼的擺脫已經指日可待,龍頭企業的長期成長空間有著很高的確定性。

01 光伏發電成本 8年下降近80%

近日,國家能源局發布2020年光伏發電項目競價結果。

總計25.97GW、434個項目納入2020年國家競價補貼范圍,大大超出市場原先預期的20GW。

根據2020年的光伏補貼政策,競價項目資金總盤子僅10億元,卻通過競價支持近26GW的項目,相比2019年17億補貼支持近23GW的項目,顯示出光伏行業成本下降的成效十分明顯。

2020 VS 2019 光伏發電項目競價結果

圖片來源:國泰君安證券研究

而據國際可再生能源署(IRENA)在2019年上半年發布的《2018年全球可再生能源成本報告》——

2010-2018年,2018年全球光伏度電成本(LCOE,加權平均)為0.085美元/度(按匯率為7折算,折合人民幣0.595元/度),同比2010年下降了77%。

010-2018年 光伏發電成本下降了77%

數據來源:IRENA

光伏發電LOCE 逐步接近化石燃料發電成本

數據來源:IRENA

根據IRENA數據庫,預計到2020年,全球光伏發電加權平均電力采購協議或交易價格可再次降低一半至0.048美元/度(折合人民幣0.336元/度),低于同期投入運營的約700GW火電邊際運營成本。

IRENA預計2020年 全球光伏發電加權平均LCOE低于火電

數據來源:IRENA

02 中國在全球光伏產業鏈 極具優勢

全球光伏發電成本的大幅下降背后,占據了全球70%市場的中國光伏產業鏈功不可沒。

中國光伏行業幾經曲折,目前已經形成了成熟且具有競爭力的產業鏈,成為我國為數不多的、可同步參與國際競爭并在產業化方面取得領先優勢的新興產業之一。

1、從產業規模看,2007年起國內光伏各環節產業規模連續多年保持世界第一。

在光伏四大環節——多晶硅/硅片/電池片/組件領域,中國產業規模在全球產量占比分別達到58%、85%、70%、70%。

國內光伏各環節產業規模 連續多年保持世界第一

數據來源:中國光伏行業協會、國泰君安證券研究

2、從技術水平看,我國光伏產業化技術處于全球先進水平,前沿技術也開始加速布局。

在產業鏈各環節共同努力、加政府政策大力支持下,我國光伏組件技術層出不窮,由單晶硅、多晶硅、鑄造單晶硅等新材料、新技術帶動下的成本下降、效率提升尤為明顯。

以成本大頭——電池為例。

目前PERC電池已經成為市場主流電池,但伴隨著PERC電池效率提升開始逐漸放緩,具備效率高、無光衰、溫度系數低、弱光響應高等諸多優勢的基于N型硅片的異質結電池(HIT)產業化已經成熟。

PERC技術仍未未來幾年的主流

數據來源:國泰君安電新2020年度策略

目前多家國內廠商在HIT產能規劃上動作積極。

國產設備提供商 有望實現彎道超車

數據來源:中威新能源、國泰君安證券研究

與PERC生產工藝相比,HIT生產工藝步驟更為簡單,但是這幾個環節工藝難度大,且產線與傳統電池不兼容,設備資產投資較大。

目前在清洗制絨環節已有充分的國產設備方案;

非晶硅鍍膜、TCO鍍膜環節以國外供應為主,國內廠商正在加速研發;

金屬化環節已有國產設備廠商開始參與。

HIT設備相比PERC有較大變化

數據來源:國泰君安證券研究

03 今年四季度 行業有望迎來再爆發

根據國家能源局對競價項目的要求——

2020年底前未全容量建成并網的,每逾期一個季度并網電價補貼降低0.01元/千瓦時;逾期兩個季度后仍未建成并網的,取消項目補貼資格。

因此,我們判斷此次中選的項目方會盡量在2020年年底并網。

結合戶用項目、特高壓項目、平價項目等,我們預計下半年裝機量有望超過30GW。考慮到競價項目走土地、接入等,我們預計峰值主要集中在Q4,Q3相對來說景氣偏淡,Q4單季度國內裝機可能會超過20GW。

早在一季度,我們也看到了各大光伏龍頭企業的產能擴張潮。

電池片大廠持續擴產 規模效應下,降本為王

數據來源:摩爾光伏、PV Infolink、隆基、通威公告,國泰君安證券研究

# 通威股份:2020年底形成30-40GW電池片產能,項目全部實施后產能達到60GW;累計產能目標,2021年40-60GW,2022年60-80GW,2023年達到80-100GW。

#隆基股份:擬投入45億元,新建10GW單晶電池片產能。

同時,作為光伏補貼的最后一年,我們也看到了國內光伏產業的成長力。

隨著最新一輪降本,目前光伏組件已經來到1.4元/W左右,這個價格在全球范圍內都有實現平價甚至低價上網的能力,甚至能夠負擔一定的儲能成本,光+儲成為現實,長期成長空間已經十分確定。

0 條