微信客服

微信客服 微信公眾號

微信公眾號從2011-2019年,我國儲能產(chǎn)業(yè)發(fā)展飛快,儲能發(fā)展之快離不開各大發(fā)電企業(yè)及政策的支持。在19年經(jīng)歷了短暫的回落后,儲能領(lǐng)域在國內(nèi)電網(wǎng)側(cè)改革及政策支持下,市場發(fā)展迎來新的拐點。進入2020年,僅在電化學儲能領(lǐng)域市場產(chǎn)生明顯變革,國內(nèi)新招標的基站儲能、風電項目等均已明確表示不再使用鉛酸電池,鑫欏資訊預(yù)測,2025年國內(nèi)電化學儲能裝機規(guī)模將達到將接近80Gwh,未來幾年鋰電池儲能占比將達到95%以上,同時也為磷酸鐵鋰電池開辟一片新的廣闊藍圖。

(來源:微信公眾號“鑫欏鋰電”作者:鑫欏資訊)

1我國電化學儲能未來發(fā)展空間可期

我國儲能類型多樣化,2019年中國已投運儲能項目累計裝機規(guī)模180Gwh,其中抽水儲能占比93.4%,仍占據(jù)主導(dǎo)地位;國內(nèi)電化學儲能裝機約8.1Gwh,僅占國內(nèi)儲能總裝機量4.5%。抽水儲能仍然是目前最成熟、最經(jīng)濟的儲能技術(shù),大規(guī)模應(yīng)用于系統(tǒng)調(diào)峰、調(diào)頻和備用領(lǐng)域,抽水蓄能在儲能應(yīng)用中的主導(dǎo)地位短期內(nèi)仍然不會被動搖。

圖1 2019年國內(nèi)儲能市場占比

數(shù)據(jù)來源:CNESA 鑫欏資訊整理

表1儲能主要類型對比

電化學儲能單元成本較高、經(jīng)濟性不足,但相比物理儲能效率更高、配置靈活、響應(yīng)更快速,隨著近年來成本的快速下降、商業(yè)化應(yīng)用逐漸成熟,電化學儲能的優(yōu)勢愈發(fā)明顯,開始逐漸成為儲能新增裝機的主流,且未來仍有較大的成本下降空間,發(fā)展前景廣闊。

圖2 國內(nèi)電化學儲能裝機趨勢(GWH)

數(shù)據(jù)來源:鑫欏資訊

2020年,伴隨國內(nèi)電網(wǎng)側(cè)改革及政策支持下,國內(nèi)電化學儲能在保持穩(wěn)步發(fā)展的同時,還將落地一些2019年規(guī)劃的、受政策影響而未建設(shè)的項目,預(yù)計增量明顯,累計裝機規(guī)模將達到15Gwh。

2鋰電池取代鉛酸電池勢在必行

圖 3 國內(nèi)電化學應(yīng)用技術(shù)分布

數(shù)據(jù)來源:鑫欏資訊

我國鉛酸電池技術(shù)成熟,也是全球最大的鉛酸蓄電池生產(chǎn)國和鉛酸蓄電池消耗國。電池材料來源廣泛,成本較低,其缺點是循環(huán)次數(shù)少,使用壽命短,在生產(chǎn)回收等環(huán)節(jié)處理不當易造成污染環(huán)境。

由于電化學儲能早期成本過高,中國國內(nèi)儲能項目多以政府項目為主,早期多采用鉛酸電池,但隨著國內(nèi)鋰電池技術(shù)不斷成熟,鋰離子電池因其能量密度高、使用壽命長、適用溫度范圍寬等特點,逐步替代鉛酸電池儲能。據(jù)鑫欏資訊統(tǒng)計,2019年,國內(nèi)電化學儲能累計裝機8.1Gwh,同比增長55.7%,繼續(xù)保持快速增長勢頭。其中,鋰離子電池在電化學儲能中的占比達到了81%,鉛酸電池下降到18%。

對比不同技術(shù)路線的電化學儲能,鋰電池儲能技術(shù)具有大規(guī)模、高效率、長壽命、低成本、無污染等優(yōu)勢,目前最可行的技術(shù)路線。

表2:電化學儲能不同路線技術(shù)對比

相比其他電池儲能,鋰電池的循環(huán)壽命最長,同時循環(huán)效率高最,伴隨鋰電池技術(shù)不斷提升,續(xù)航能力在不斷改進,使得鋰電池在儲能領(lǐng)域的應(yīng)用潛力不斷提升。

鋰電池倍率性能好,制備比較容易,在未來改進高溫性能和安全性能欠佳等缺點更利于在儲能領(lǐng)域應(yīng)用。

與鉛酸、鉛碳電池相比,鋰電池的無污染性更符合環(huán)保要求,而液流電池的昂貴價格使得鋰電池成為更適合的清潔能源。

另外,全球鋰電池儲能系統(tǒng)在技術(shù)上占比其他電池儲能系統(tǒng)占比要高出很多,這也為鋰離子電池未來成為儲能的主流奠定了良好的基礎(chǔ)。

3鋰電池成本下降 優(yōu)勢凸顯

隨著鋰電池價格繼續(xù)下降,進入2020年,國內(nèi)新招標的基站儲能、風電項目等均已明確表示不再使用鉛酸電池,預(yù)計未來幾年鋰電池占比仍然將繼續(xù)上升接近100%。

從儲能系統(tǒng)成本結(jié)構(gòu)來看,電池系統(tǒng)成本占比高達53%左右。以目前應(yīng)用最廣的鋰離子電池為例,目前在儲能項目中大多使用磷酸鐵鋰電池。與用于車載的主流電池三元鋰電池相比,磷酸鐵鋰電池具有成本較低、壽命較長的優(yōu)勢,更適用于搭載在儲能系統(tǒng)上。

圖4 儲能系統(tǒng)建設(shè)成本構(gòu)成(2019)

數(shù)據(jù)來源:公開資料 鑫欏資訊整理

目前國內(nèi)主流磷酸鐵鋰電池PACK價格在 0.6-0.7元/Wh左右,拋開PACK成本約0.1元/wh,實際儲能鋰電池產(chǎn)品的毛利率水平仍然可以維持在20-30%之間。

國內(nèi)液流電池成本一般是鋰電池成本的2倍,主要因為原料五氧化二釩價格高昂,目前國內(nèi)五氧化二釩價格高達12萬元/噸,歷史最高價曾到達60萬元/噸。

鉛酸電池主流價格在0.4-0.5元/wh,雖然較LEP電池價格略低,但從性能上來看,鉛酸電池的循環(huán)壽命僅為1000-1200次,磷酸鐵鋰電池循環(huán)壽命1000-10000次(衰減至70%)。以循環(huán)7000次計算,需更換鉛酸電池約6次,而磷酸鐵鋰電池不需更換。

經(jīng)過測試,每座5G基站全新鐵鋰電池每天可進行2次完整的峰-平-谷切換,可節(jié)省電費1.04萬元/年,較鉛酸電池多節(jié)省電費2554元/年。

4磷酸鐵鋰電池—我國鋰電儲能市場王者

從鋰電儲能布局來看,目前海外市場儲能項目需求多以用戶側(cè)為主,同時歐美國家較為重視環(huán)保,對鉛酸電池極為排斥,由此帶動三星SDI、LG化學和松下等海外企業(yè)鋰電池在儲能領(lǐng)域的大規(guī)模應(yīng)用,這些海外企業(yè)尚未布局磷酸鐵鋰電池項目,目前全部采用三元電池。而國內(nèi)市場使用的儲能電池幾乎全部為磷酸鐵鋰電池,主要是因為三元電池相比磷酸鐵鋰電池成本高,安全性差。

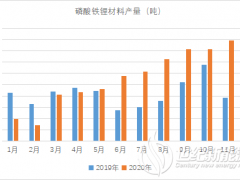

2020年上半年,在新能源市場低迷的情況下,鋰電儲能市場表現(xiàn)搶眼,中鐵塔和中國移動相繼招標磷酸鐵鋰備用儲能電池規(guī)模總計達4Gwh,華為基站及甘肅、內(nèi)蒙古等地建設(shè)的電網(wǎng)側(cè)儲能、風光儲一體化鋰電儲能項目規(guī)模2.5Gwh,這些項目均使用磷酸鐵鋰電池,推動國內(nèi)磷酸鐵鋰電池市場需求出現(xiàn)明顯提升。

據(jù)鑫欏資訊了解,2020年上半年,億緯、瑞浦、南都、海四達等企業(yè)儲能訂單量增加明顯;國軒高科由于華為基站及風電儲能訂單帶動,磷酸鐵鋰電池生產(chǎn)飽滿,5-6月磷酸鐵鋰材料產(chǎn)量創(chuàng)出歷史新高;同時受中移動和中鐵塔儲能招標項目提振,國內(nèi)干法隔膜企業(yè)訂單增量明顯;國內(nèi)負極材料市場需求增長點也集中在儲能和小動力會場。

長期來看,電化學儲能中鋰電池優(yōu)勢明顯,而磷酸鐵鋰電池相對于三元電池成本優(yōu)勢和循環(huán)性能優(yōu)勢明顯,無論從目前的應(yīng)用情況以及發(fā)展趨勢來看,未來儲能市場的主要增長在于磷酸鐵鋰電池,磷酸鐵鋰電池有望成為國內(nèi)鋰電儲能市場王者。

(來源:微信公眾號“鑫欏鋰電”作者:鑫欏資訊)

1我國電化學儲能未來發(fā)展空間可期

我國儲能類型多樣化,2019年中國已投運儲能項目累計裝機規(guī)模180Gwh,其中抽水儲能占比93.4%,仍占據(jù)主導(dǎo)地位;國內(nèi)電化學儲能裝機約8.1Gwh,僅占國內(nèi)儲能總裝機量4.5%。抽水儲能仍然是目前最成熟、最經(jīng)濟的儲能技術(shù),大規(guī)模應(yīng)用于系統(tǒng)調(diào)峰、調(diào)頻和備用領(lǐng)域,抽水蓄能在儲能應(yīng)用中的主導(dǎo)地位短期內(nèi)仍然不會被動搖。

圖1 2019年國內(nèi)儲能市場占比

數(shù)據(jù)來源:CNESA 鑫欏資訊整理

表1儲能主要類型對比

電化學儲能單元成本較高、經(jīng)濟性不足,但相比物理儲能效率更高、配置靈活、響應(yīng)更快速,隨著近年來成本的快速下降、商業(yè)化應(yīng)用逐漸成熟,電化學儲能的優(yōu)勢愈發(fā)明顯,開始逐漸成為儲能新增裝機的主流,且未來仍有較大的成本下降空間,發(fā)展前景廣闊。

圖2 國內(nèi)電化學儲能裝機趨勢(GWH)

數(shù)據(jù)來源:鑫欏資訊

2020年,伴隨國內(nèi)電網(wǎng)側(cè)改革及政策支持下,國內(nèi)電化學儲能在保持穩(wěn)步發(fā)展的同時,還將落地一些2019年規(guī)劃的、受政策影響而未建設(shè)的項目,預(yù)計增量明顯,累計裝機規(guī)模將達到15Gwh。

2鋰電池取代鉛酸電池勢在必行

圖 3 國內(nèi)電化學應(yīng)用技術(shù)分布

數(shù)據(jù)來源:鑫欏資訊

我國鉛酸電池技術(shù)成熟,也是全球最大的鉛酸蓄電池生產(chǎn)國和鉛酸蓄電池消耗國。電池材料來源廣泛,成本較低,其缺點是循環(huán)次數(shù)少,使用壽命短,在生產(chǎn)回收等環(huán)節(jié)處理不當易造成污染環(huán)境。

由于電化學儲能早期成本過高,中國國內(nèi)儲能項目多以政府項目為主,早期多采用鉛酸電池,但隨著國內(nèi)鋰電池技術(shù)不斷成熟,鋰離子電池因其能量密度高、使用壽命長、適用溫度范圍寬等特點,逐步替代鉛酸電池儲能。據(jù)鑫欏資訊統(tǒng)計,2019年,國內(nèi)電化學儲能累計裝機8.1Gwh,同比增長55.7%,繼續(xù)保持快速增長勢頭。其中,鋰離子電池在電化學儲能中的占比達到了81%,鉛酸電池下降到18%。

對比不同技術(shù)路線的電化學儲能,鋰電池儲能技術(shù)具有大規(guī)模、高效率、長壽命、低成本、無污染等優(yōu)勢,目前最可行的技術(shù)路線。

表2:電化學儲能不同路線技術(shù)對比

相比其他電池儲能,鋰電池的循環(huán)壽命最長,同時循環(huán)效率高最,伴隨鋰電池技術(shù)不斷提升,續(xù)航能力在不斷改進,使得鋰電池在儲能領(lǐng)域的應(yīng)用潛力不斷提升。

鋰電池倍率性能好,制備比較容易,在未來改進高溫性能和安全性能欠佳等缺點更利于在儲能領(lǐng)域應(yīng)用。

與鉛酸、鉛碳電池相比,鋰電池的無污染性更符合環(huán)保要求,而液流電池的昂貴價格使得鋰電池成為更適合的清潔能源。

另外,全球鋰電池儲能系統(tǒng)在技術(shù)上占比其他電池儲能系統(tǒng)占比要高出很多,這也為鋰離子電池未來成為儲能的主流奠定了良好的基礎(chǔ)。

3鋰電池成本下降 優(yōu)勢凸顯

隨著鋰電池價格繼續(xù)下降,進入2020年,國內(nèi)新招標的基站儲能、風電項目等均已明確表示不再使用鉛酸電池,預(yù)計未來幾年鋰電池占比仍然將繼續(xù)上升接近100%。

從儲能系統(tǒng)成本結(jié)構(gòu)來看,電池系統(tǒng)成本占比高達53%左右。以目前應(yīng)用最廣的鋰離子電池為例,目前在儲能項目中大多使用磷酸鐵鋰電池。與用于車載的主流電池三元鋰電池相比,磷酸鐵鋰電池具有成本較低、壽命較長的優(yōu)勢,更適用于搭載在儲能系統(tǒng)上。

圖4 儲能系統(tǒng)建設(shè)成本構(gòu)成(2019)

數(shù)據(jù)來源:公開資料 鑫欏資訊整理

目前國內(nèi)主流磷酸鐵鋰電池PACK價格在 0.6-0.7元/Wh左右,拋開PACK成本約0.1元/wh,實際儲能鋰電池產(chǎn)品的毛利率水平仍然可以維持在20-30%之間。

國內(nèi)液流電池成本一般是鋰電池成本的2倍,主要因為原料五氧化二釩價格高昂,目前國內(nèi)五氧化二釩價格高達12萬元/噸,歷史最高價曾到達60萬元/噸。

鉛酸電池主流價格在0.4-0.5元/wh,雖然較LEP電池價格略低,但從性能上來看,鉛酸電池的循環(huán)壽命僅為1000-1200次,磷酸鐵鋰電池循環(huán)壽命1000-10000次(衰減至70%)。以循環(huán)7000次計算,需更換鉛酸電池約6次,而磷酸鐵鋰電池不需更換。

經(jīng)過測試,每座5G基站全新鐵鋰電池每天可進行2次完整的峰-平-谷切換,可節(jié)省電費1.04萬元/年,較鉛酸電池多節(jié)省電費2554元/年。

4磷酸鐵鋰電池—我國鋰電儲能市場王者

從鋰電儲能布局來看,目前海外市場儲能項目需求多以用戶側(cè)為主,同時歐美國家較為重視環(huán)保,對鉛酸電池極為排斥,由此帶動三星SDI、LG化學和松下等海外企業(yè)鋰電池在儲能領(lǐng)域的大規(guī)模應(yīng)用,這些海外企業(yè)尚未布局磷酸鐵鋰電池項目,目前全部采用三元電池。而國內(nèi)市場使用的儲能電池幾乎全部為磷酸鐵鋰電池,主要是因為三元電池相比磷酸鐵鋰電池成本高,安全性差。

2020年上半年,在新能源市場低迷的情況下,鋰電儲能市場表現(xiàn)搶眼,中鐵塔和中國移動相繼招標磷酸鐵鋰備用儲能電池規(guī)模總計達4Gwh,華為基站及甘肅、內(nèi)蒙古等地建設(shè)的電網(wǎng)側(cè)儲能、風光儲一體化鋰電儲能項目規(guī)模2.5Gwh,這些項目均使用磷酸鐵鋰電池,推動國內(nèi)磷酸鐵鋰電池市場需求出現(xiàn)明顯提升。

據(jù)鑫欏資訊了解,2020年上半年,億緯、瑞浦、南都、海四達等企業(yè)儲能訂單量增加明顯;國軒高科由于華為基站及風電儲能訂單帶動,磷酸鐵鋰電池生產(chǎn)飽滿,5-6月磷酸鐵鋰材料產(chǎn)量創(chuàng)出歷史新高;同時受中移動和中鐵塔儲能招標項目提振,國內(nèi)干法隔膜企業(yè)訂單增量明顯;國內(nèi)負極材料市場需求增長點也集中在儲能和小動力會場。

長期來看,電化學儲能中鋰電池優(yōu)勢明顯,而磷酸鐵鋰電池相對于三元電池成本優(yōu)勢和循環(huán)性能優(yōu)勢明顯,無論從目前的應(yīng)用情況以及發(fā)展趨勢來看,未來儲能市場的主要增長在于磷酸鐵鋰電池,磷酸鐵鋰電池有望成為國內(nèi)鋰電儲能市場王者。

0 條