微信客服

微信客服 微信公眾號

微信公眾號 IHS iSuppli最新研究報告顯示,光伏業(yè)在經(jīng)歷了2010年60%的飆升后,由于產(chǎn)能已經(jīng)滿足市場需求,未來光伏市場擴產(chǎn)方面的投資在2011年呈現(xiàn)降溫趨勢。

隨著一些光伏企業(yè)2010年的不斷擴產(chǎn),光伏市場已經(jīng)吸收了這部分新增產(chǎn)能。2011年,資產(chǎn)投資(不包括對多晶硅投資)將降低到105億美元,比2010年(113億美元)減少6%。

投資削減的另一個原因可能要歸因于德國市場。未來幾年,由于上網(wǎng)電價的增加以及一些買家的補貼到期,這個全球最大的光伏市場增長速度將明顯放緩,整體裝機容量并不樂觀。

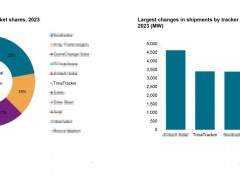

從產(chǎn)品方面來看,目前大部分的晶硅組件來自中國。實際上,中國光伏企業(yè)正加速垂直整合,包括在電池片、多晶硅甚至光伏安裝服務(wù)方面。

對于2011年,宣布的擴產(chǎn)表明多晶硅組件產(chǎn)能基本達到了11,000MW。大約有48%的增長來自中電光伏、韓華、晶科、賽維LDK、江蘇輝倫、REC、尚德、天合、天威以及英利。這是個公司中有8個來自中國,占總擴張產(chǎn)能的41%。

在晶硅電池方面,HIS官方公布數(shù)據(jù)顯示,計劃產(chǎn)能擴張也在2011年達到11,000MW。在電池方面,大約50%的增長來自阿特斯、韓華、印度Jain、賽維LDK、茂迪、新日光、Suniva、天合、天威以及英利。十家企業(yè)中有六家來自中國,占2011年晶硅電池增長產(chǎn)能的38%。

同時,IHS預計2011年薄膜將持續(xù)擴產(chǎn),將達到3,800MW。

0 條