微信客服

微信客服 微信公眾號

微信公眾號最近幾個月,林洋能源連發(fā)3則出售光伏電站的公告。若交易完成完,林洋能源自持光伏電站裝機規(guī)模將會由2021年年末的1.5GW,降低至0.2GW。

林洋能源的資產(chǎn)負債率一直不高,長期維持在30%左右。在整個光伏行業(yè),屬于偏低的水平。林洋能源曾披露,自家光伏電站業(yè)務毛利率超過70%。那么,林洋能源緣何要大規(guī)模拋售光伏電站這樣的優(yōu)質資產(chǎn)?失去了光伏電站,林洋能源還能叫“能源”嗎?

01

林洋賣電站,只認準國電投?

林洋能源在今年8月、10月、11月,連續(xù)發(fā)了3則公告,出售光伏電站。累計交易金額為18.28億元,裝機規(guī)模達850MW。

根據(jù)林洋能源公告整理

林洋能源出售的上述三批次光伏電站,雖然交易對手的名稱不相同,但股權穿透下來,無一例外,均為國家電投。筆者有理由相信,或許林洋能源和國家電投這個超級大買家已經(jīng)達成了一攬子的收購協(xié)議。

公司年報顯示,2021年年末,林洋能源自持電站裝機為1597MW;2022年年末公司持有電站裝機為1049MW。下降的原因是,公司在2022年出售了42座、裝機容量為542MW的電站;交易額為16.72億元。

2022年11月,林洋能源公告,擬與中電投新農(nóng)創(chuàng)科技有限公司簽署股權轉讓協(xié)議,將全資子公司山東林洋新能源科技有限公司100%股權轉讓給中電投新農(nóng)創(chuàng),股權轉讓對價為130,690.00 萬 元,涉及的裝機容量合計約380MW,包括部分公司第二次非公開發(fā)行股票和公開發(fā)行可轉債募投項目。筆者查詢下來,“中電投新農(nóng)創(chuàng)科技有限公司”同樣是國家電投成員企業(yè)。

究竟是林洋能源是個香餑餑,還是國家電投是個好買家呢?在2022年這次出售時,公司在公告中表示:“按照正常情況測算,假定電站投資項目收益率為 8%,約9年左右回本。截至2022 年5 月31 日,山東林洋應收賬款7.45 億,主要為可再生能源電費補貼, 而可再生能源電費補貼回款根據(jù)國家資金撥付情況確定,回款周期較長。”

看來,林洋能源回款周期較長的可再生能源電費構成的應收賬款,在國家電投那里,卻不算個事。電站一賣,應收款就變成了現(xiàn)金流,整盤棋就這樣被林洋能源下活了。

近兩年,光伏行業(yè)大發(fā)展,光伏裝機規(guī)模倍增。而林洋能源自持的電站卻越來越少,主題就是一路賣賣賣,甚至不惜“低價甩賣”光伏電站資產(chǎn)。此處筆者所說的低價甩賣”,是與項目的初始投資成本相比較而言。

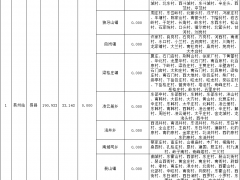

以2023年10月26日公告的兩筆交易為例:交易標的一是林洋能源3家子公司100%股權,交易對價2.66億元;交易標的二為公司全資下屬公司湖北林洋持有的仙桃林洋新能源科技有限公司100%股權,交易對價為1.5億元。交易價格又是多少呢?

公司公告顯示:合計2.66億元的交易標的一公司涉及的3個標的公司,其中潁上永陽新能源科技有限公司持有潁上耿棚60MW漁光互補發(fā)電項目,和2022年出售項目涉及募投項目一樣,這一批亦為可轉債募投項目,募集資金共投入3.75億元。

來自公告;交易一涉及的3個標的公司情況

公告顯示:合計1.5億元的交易標的二公司——仙桃林洋有3個全資子公司,其中,仙桃永洋新能源科技有限公司,持有永洋仙桃胡場200MW漁光互補光儲一體項目,為可轉債募投項目,截止項目完工結項,募集資金共投入8.20億元。

來自公告;交易二標的公司仙桃林洋3個全資子公司情況

02

同類資產(chǎn),為何采用不同定價方式?

若與初始投資成本相比,林洋能源轉讓光伏電站的系列動作,就像一場甩賣。那么,這樣的交易價格究竟是高還是低呢?這可以參考該批資產(chǎn)的質量。

第一,光伏電站是毛利率高達70%的稀缺資產(chǎn)。在光伏行業(yè),只有去年的硅料行情,能達到這樣的毛利率水平。

財報顯示,林洋能源2020年、2021年光伏發(fā)電毛利率都高達71.13%。2022年,公司光伏發(fā)電業(yè)務毛利率有所下滑,但仍然高達71.04%。

第二,光伏電站是應收賬款較高的資產(chǎn)。林洋能源一些光伏電站建設在平價上網(wǎng)之前,有可再生能源補貼。而可再生能源補貼發(fā)放的時間并不可控。

在轉讓光伏電站時,林洋能源也提到:“(此舉)為進一步優(yōu)化電站資產(chǎn)結構,降低應收賬款中的可再生能源補貼,提高資金使用效率,加強與合作伙伴的合作關系。”

2021年、2022年、2023年3季度,林洋能源應收賬款分別為39.78億、31.03億、38.75億;2021年、2022年、2023年3季度,林洋能源的營業(yè)收為52.97億元、49.44億元、47.5億元。

交易中提到,“股權轉讓不涉及目標公司債權債務的變更,標的股權交割完成日之后,目標公司應繼續(xù)享有或承擔其債權債務,并履行其已簽訂的合同或協(xié)議。”賣電站,連應收賬款一起轉讓,可以理解為應收賬款的提前回籠。

第三,光伏電站還是資產(chǎn)價格價值嚴重縮水的資產(chǎn)。

今年電池效率不斷提高,組件價格持續(xù)走低、EPC價格也跌到了谷底。光伏電站的收益率不斷提升。這也意味著此前建設的光伏電站正在經(jīng)歷一波資產(chǎn)貶值。現(xiàn)在對光伏電站的估值,采用收益法或許更為合理。

不過,林洋能源的這幾個資產(chǎn)包,采用的估值方法、評估日期各不相同。

(1)10月16日公告轉讓兩筆資產(chǎn):交易一“標的資產(chǎn)納入評估范圍內的所有者權益賬面值合計為24,697.03萬元,在保持現(xiàn)有用途持續(xù)經(jīng)營前提下股東全部權益的評估價值合計為26,879.44萬元,增值額合計為2,182.41萬元,增值率為8.84%。結合目標的實際情況,經(jīng)雙方友好協(xié)商,最終確定目標公司的轉讓價格合計為26,560.34萬元。”評估基準日為2023年1月31日。

交易二標的“經(jīng)審計后總資產(chǎn)賬面值16,098.36萬元,總負債賬面值1,100.00萬元,凈資產(chǎn)賬面值14,998.36萬元。本次采用資產(chǎn)基礎法評估后總資產(chǎn)評估值16,993.56萬元,總負債評估值1,100.00萬元,股東全部權益評估值15,893.56萬元,較賬面凈資產(chǎn)評估增值895.20萬元,增值率為5.97%。結合目標公司的實際情況,經(jīng)雙方友好協(xié)商,最終確定目標公司的轉讓價格為15,000.00萬元。”交易二的評估基準日2023年7月31日。

(2)11月28日轉讓的資產(chǎn)包含有18家公司股權。其中“第一批次10個目標公司評估基準日為2023年1月31日,采用收益法評估,標的資產(chǎn)的凈資產(chǎn)賬面值合計為33,622.29萬元,評估價值合計為39,390.00萬元,評估增值合計為5,767.71萬元,增值率約17.15%。”

同樣是賣電站,為什么采用不同的評值方法,有的采用收益法,有的采用資產(chǎn)基礎法 ?

同一天公告轉讓的資產(chǎn),卻選擇了不同的評估基準日,有的是2023年1月31日,有的卻是2023年7月31日。

03

回籠資金,重回光伏制造?

今年的新能源企業(yè),股價普遍表現(xiàn)不佳,但是破凈的并不多。林洋能源算一家。12月7日收盤,林洋能源128億的市值,11倍的PE,0.84倍的PB。

破凈企業(yè)現(xiàn)在不允許再融資,林洋能源前些年融資的錢還沒有花完。林洋能源在2015、2016、2017連續(xù)三年再融資。從2011年上市,共計融資89.49億元。

前些年募的錢,林洋能源現(xiàn)在恰可以用到光伏制造上。

林洋能源2023年4月25日公告,公司將第二期非公開發(fā)行募投項目中“智慧分布式能源管理核心技術研發(fā)項目”和公開發(fā)行可轉債募投項目中“600MW高效太陽光伏電池及組件項目”一并變更為“12GW高效N型TOPCon光伏電池生產(chǎn)基地及新能源相關產(chǎn)業(yè)項目 ”。

說明:“12GW高效N型TOPCon光伏電池生產(chǎn)基地及新能源相關產(chǎn)業(yè)項目”為第二期非公開發(fā)行募投項目中“智慧分布式能源管理核心技術研發(fā)項目”和公開發(fā)行可轉債募投項目中“600MW高效太陽光伏電池及組件項目”的變更項目。

12GW高效N型TOPCon光伏電池總投資達50億元 ,擬使用募集資金4.97億元。林洋能源曾公告:已使用自籌資金開工建設第一階段6GW生產(chǎn)線,預計將于2023年下半年建成投產(chǎn),第二階段6GW生產(chǎn)線預計將于2024年上半年建成投產(chǎn)。

此后,公司不再公告TOPCon電池項目的進展,只在今年9月20日,通過互動易回復投資者:第一階段6GW生產(chǎn)線已于2023年7月開始通線流片。這里要補充一句:林洋能源與投資者在互動易上的交流很少,差不多一個季度回答一次投資者的問題。

“通線流片”應該是完成了各個階段的和分段的工藝驗證,一兩個月后就可以正式投產(chǎn)。目前,林洋能源TOPCon做得怎么樣,公司并未披露。

林洋集團總裁、林洋能源董事長

相信投資者或許對林洋能源及實際控制人陸永華充滿信心。畢竟,陸永華是光伏行業(yè)的老人。他創(chuàng)立的林洋新能源,曾經(jīng)在美國納斯達克上市,是全球十大光伏組件企業(yè)。當年,他把林洋新能源的光伏制造業(yè)務賣掉,一不小心就讓韓華成了后來的全球光伏巨頭——韓華新能源,同時成為中國光伏制造同行們一個強勁的專利對手。

不過,陸永華也有讓人無法放心的過往。

2017年3月29日,上海電力公司原總經(jīng)理馮軍因犯受賄罪、巨額財產(chǎn)來源不明罪,數(shù)罪并罰,被上海一中院一審判處無期徒刑,并處沒收全部財產(chǎn)。起訴書稱,2005年到2014年,馮軍任江蘇電力副總經(jīng)理和上海電力總經(jīng)理期間,為陸永華的公司向江蘇電力、上海電力供應電表一事上提供幫助、牟取利益,索取和收受陸永華賄賂共計286.84萬余元人民幣、215.02萬港幣和20萬美元。

馮軍案之后,2021年,陸永華接到留置通知,協(xié)助監(jiān)察機關配合相關調查事項。

0 條