微信客服

微信客服 微信公眾號(hào)

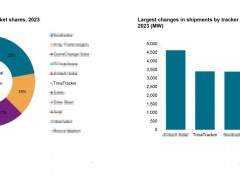

微信公眾號(hào)2011年無(wú)錫尚德再度成為全球出貨量最大的太陽(yáng)能業(yè)者。市場(chǎng)研究機(jī)構(gòu)IMS Research日前公布2011年度全球太陽(yáng)能出貨量前十大廠商排名,其中,無(wú)錫尚德以2GW的總出貨量,連續(xù)2年奪得冠軍寶座;除無(wú)钖尚德外,前十大排名中還有五家亦是中國(guó)大陸業(yè)者,顯見(jiàn)中國(guó)大陸在全球太陽(yáng)能供應(yīng)鏈中所扮演的角色已日益重要。

2011年全球前十大太陽(yáng)能模組廠出貨量排名

IMS Research資深分析師Sam Wilkinson表示,由于中國(guó)大陸廠商近來(lái)積極擴(kuò)大產(chǎn)能,因此得以降低太陽(yáng)能產(chǎn)品的成本與售價(jià)。雖然此種策略同樣也適用于美國(guó)、日本以及德國(guó)廠商身上,但中國(guó)大陸廠商還受到當(dāng)?shù)卣c銀行的強(qiáng)力金援,進(jìn)而能以低于成本的價(jià)格銷(xiāo)售太陽(yáng)能電池,給予其他國(guó)家的競(jìng)爭(zhēng)對(duì)手極大的競(jìng)價(jià)壓力。

Wilkinson進(jìn)一步指出,2008年時(shí),夏普(Sharp)還名列第二,SunPower為第六,三洋(Sanyo)第八,而德國(guó)的SolarWorld則排名第十。但2011年的排名報(bào)告中,包括三洋與SolarWorld都已承受不住市場(chǎng)競(jìng)價(jià)壓力而退出榜外,取而代之的分別是Hanwha SolarOne和晶科能源(Jinko Solar)等中國(guó)大陸業(yè)者,而日本大廠夏普則被常州天合光能(Trina Solar)擠出前五名外,落居第六位。

盡管在中國(guó)大陸廠商擴(kuò)產(chǎn)挹注下,2011年全球太陽(yáng)能電池整體出貨量有所增加,但由于業(yè)者間削價(jià)競(jìng)爭(zhēng)激烈,因此整體營(yíng)收并未有正比成長(zhǎng)。IMS Research指出,2011年前十大太陽(yáng)能模組供應(yīng)商中,有八家全年出貨量較2010年增加10%以上,但是大部分供應(yīng)商營(yíng)收卻仍不盡理想,主要肇因于太陽(yáng)能產(chǎn)品價(jià)格下滑所致。

Wilkinson認(rèn)為,雖然在2011年第四季時(shí),各家太陽(yáng)能供應(yīng)商受惠于德國(guó)今年即將下修太陽(yáng)能安裝補(bǔ)貼金所引發(fā)的搶裝潮,使得整體出貨量大幅提升,但長(zhǎng)遠(yuǎn)觀之,各家廠商必須要把目標(biāo)市場(chǎng)逐漸轉(zhuǎn)向補(bǔ)貼政策相對(duì)優(yōu)渥的中國(guó)、日本以及美國(guó)等市場(chǎng),才有機(jī)會(huì)進(jìn)一步擴(kuò)大營(yíng)收。

2011年全球前十大太陽(yáng)能模組廠出貨量排名

IMS Research資深分析師Sam Wilkinson表示,由于中國(guó)大陸廠商近來(lái)積極擴(kuò)大產(chǎn)能,因此得以降低太陽(yáng)能產(chǎn)品的成本與售價(jià)。雖然此種策略同樣也適用于美國(guó)、日本以及德國(guó)廠商身上,但中國(guó)大陸廠商還受到當(dāng)?shù)卣c銀行的強(qiáng)力金援,進(jìn)而能以低于成本的價(jià)格銷(xiāo)售太陽(yáng)能電池,給予其他國(guó)家的競(jìng)爭(zhēng)對(duì)手極大的競(jìng)價(jià)壓力。

Wilkinson進(jìn)一步指出,2008年時(shí),夏普(Sharp)還名列第二,SunPower為第六,三洋(Sanyo)第八,而德國(guó)的SolarWorld則排名第十。但2011年的排名報(bào)告中,包括三洋與SolarWorld都已承受不住市場(chǎng)競(jìng)價(jià)壓力而退出榜外,取而代之的分別是Hanwha SolarOne和晶科能源(Jinko Solar)等中國(guó)大陸業(yè)者,而日本大廠夏普則被常州天合光能(Trina Solar)擠出前五名外,落居第六位。

盡管在中國(guó)大陸廠商擴(kuò)產(chǎn)挹注下,2011年全球太陽(yáng)能電池整體出貨量有所增加,但由于業(yè)者間削價(jià)競(jìng)爭(zhēng)激烈,因此整體營(yíng)收并未有正比成長(zhǎng)。IMS Research指出,2011年前十大太陽(yáng)能模組供應(yīng)商中,有八家全年出貨量較2010年增加10%以上,但是大部分供應(yīng)商營(yíng)收卻仍不盡理想,主要肇因于太陽(yáng)能產(chǎn)品價(jià)格下滑所致。

Wilkinson認(rèn)為,雖然在2011年第四季時(shí),各家太陽(yáng)能供應(yīng)商受惠于德國(guó)今年即將下修太陽(yáng)能安裝補(bǔ)貼金所引發(fā)的搶裝潮,使得整體出貨量大幅提升,但長(zhǎng)遠(yuǎn)觀之,各家廠商必須要把目標(biāo)市場(chǎng)逐漸轉(zhuǎn)向補(bǔ)貼政策相對(duì)優(yōu)渥的中國(guó)、日本以及美國(guó)等市場(chǎng),才有機(jī)會(huì)進(jìn)一步擴(kuò)大營(yíng)收。

0 條