微信客服

微信客服 微信公眾號

微信公眾號NPD Solarbuzz上海辦公室,2012年9月4日 — 根據NPD Solarbuzz預測,2012年排名前十的光伏組件廠商總出貨量將占全球需求約50%,其中英利有望憑借超過2吉瓦的出貨量首次名列第一。

2012年第三季度接近尾聲,一些領先的組件廠商也陸續公布了第二季度的財報并給出全年出貨量的目標,使我們可以推測年底時2012年光伏組件出貨量的排名情況。

毫無疑問地,全球光伏組件制造業在過去幾個季度里發生了顯著的變化,組件廠商的毛利率最高也不過個位數。那么,在這樣一個對所有上游廠商而言都很困難的環境里,誰會在年底勝出并躋身組件出貨量排行榜前列呢?

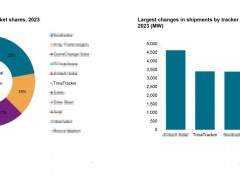

根據現有的公司出貨量目標和NPD Solarbuzz對各個公司的預測,我們列出了最有可能的2012年組件出貨量前十名排行榜(見表一),排名按全年組件出貨量兆瓦數計算。

表一、2011和2012年全球光伏組件出貨量前十名

新的前十名排行榜看上去更像是對2011年榜單的重新排序,唯一明顯的變化是晶澳太陽能取代了京瓷位居第十。

這一變化非常重要,因為這表明晶澳已經成功地從以前的(比較單純的)電池廠商重新定位為領先的組件廠商,并且在這樣一個競爭激烈的低平均售價產業中,避免了作為單純中游廠商所要經受的擠壓。

不過,英利更可能成為2012年底的新聞主角,首次取得全球排名第一的位置,這個位置過去幾年一直由尚德電力(Suntech)和第一太陽能(First Solar)占據。

事實上,英利也將挑戰年度光伏組件出貨量的世界紀錄,并有望成為第二個年度出貨量超過2吉瓦的公司。(尚德在2011年以全年2096兆瓦的組件成為出貨量第一個超過2吉瓦公司。在2012年,尚德有可能位居排行榜亞軍。)

天合光能(Trina),第一太陽能和阿特斯最有可能占據第三到第五位。它們的全年出貨量可能非常接近,使得最終的排名難分伯仲,50兆瓦的出貨量變化可能就會改變排名的順序。類似的情況還有SunPower,晶科(Jinko)和韓華(Hanhwa SolarOne,他們會競爭第七位的位置。

夏普太陽能(Sharp Solar)可能成為2012年出貨量前十位排行榜里唯一一家日本企業。在日本新上網電價政策推動之下,強勁的本國需求將能夠彌補2012年夏普海外組件廠產量下降的損失,確保夏普太陽能第六位的成績。

然而,排行榜中仍能明顯看出由中國組件制造主導的趨勢。在2012年前十名中有七家廠商是主要在中國生產,另外三家則是致力于在東南亞和日本設廠。

從總體百分比來說,2012年排名前十位的組件廠商的總出貨量將相當于接近50%的全球總需求,較2011年的46%有所增長。領先組件廠商市場份額的增長是過去12個月里光伏市場洗牌的結果之一,未來幾年這一趨勢很有可能繼續發展。

2012年第三季度接近尾聲,一些領先的組件廠商也陸續公布了第二季度的財報并給出全年出貨量的目標,使我們可以推測年底時2012年光伏組件出貨量的排名情況。

毫無疑問地,全球光伏組件制造業在過去幾個季度里發生了顯著的變化,組件廠商的毛利率最高也不過個位數。那么,在這樣一個對所有上游廠商而言都很困難的環境里,誰會在年底勝出并躋身組件出貨量排行榜前列呢?

根據現有的公司出貨量目標和NPD Solarbuzz對各個公司的預測,我們列出了最有可能的2012年組件出貨量前十名排行榜(見表一),排名按全年組件出貨量兆瓦數計算。

表一、2011和2012年全球光伏組件出貨量前十名

新的前十名排行榜看上去更像是對2011年榜單的重新排序,唯一明顯的變化是晶澳太陽能取代了京瓷位居第十。

這一變化非常重要,因為這表明晶澳已經成功地從以前的(比較單純的)電池廠商重新定位為領先的組件廠商,并且在這樣一個競爭激烈的低平均售價產業中,避免了作為單純中游廠商所要經受的擠壓。

不過,英利更可能成為2012年底的新聞主角,首次取得全球排名第一的位置,這個位置過去幾年一直由尚德電力(Suntech)和第一太陽能(First Solar)占據。

事實上,英利也將挑戰年度光伏組件出貨量的世界紀錄,并有望成為第二個年度出貨量超過2吉瓦的公司。(尚德在2011年以全年2096兆瓦的組件成為出貨量第一個超過2吉瓦公司。在2012年,尚德有可能位居排行榜亞軍。)

天合光能(Trina),第一太陽能和阿特斯最有可能占據第三到第五位。它們的全年出貨量可能非常接近,使得最終的排名難分伯仲,50兆瓦的出貨量變化可能就會改變排名的順序。類似的情況還有SunPower,晶科(Jinko)和韓華(Hanhwa SolarOne,他們會競爭第七位的位置。

夏普太陽能(Sharp Solar)可能成為2012年出貨量前十位排行榜里唯一一家日本企業。在日本新上網電價政策推動之下,強勁的本國需求將能夠彌補2012年夏普海外組件廠產量下降的損失,確保夏普太陽能第六位的成績。

然而,排行榜中仍能明顯看出由中國組件制造主導的趨勢。在2012年前十名中有七家廠商是主要在中國生產,另外三家則是致力于在東南亞和日本設廠。

從總體百分比來說,2012年排名前十位的組件廠商的總出貨量將相當于接近50%的全球總需求,較2011年的46%有所增長。領先組件廠商市場份額的增長是過去12個月里光伏市場洗牌的結果之一,未來幾年這一趨勢很有可能繼續發展。

0 條