微信客服

微信客服 微信公眾號

微信公眾號風電現已成為全球范圍內具有競爭優勢的發電來源之一。包括中國在內的諸多風電市場目前正向競爭性招標機制轉型,盡管短期內將造成一定的市場波動,但從長期發展的角度而言,市場潛力仍不容低估。據WoodMackenzie電力與可再生能源事業部日前發布的《2018年四季度市場展望更新》,2018-2027年全球新增風電并網容量將超過680吉瓦。

市場需求將帶動風機技術創新,而整機企業間的競爭格局也在此大背景下悄然變化。擁有全球布局、經濟實力強大且與業主關系交好的整機企業將進一步利用其優勢保有一席之地。大型企業將會進一步拓展業務版圖,市場份額的集中也將會帶動行業技術的進步。“預計全球前5大整機商的市場份額將于2027年達到73%,而該數字在2016年僅有53%,整機企業的市場整合將意味著技術創新與發展”,Wood Mackenzie資深分析師Shashi Barla在近期發布的《全球風機技術發展趨勢報告》表示,“市場競爭將促使整機企業積極規劃長期產品研發戰略及路線,同時也將通過產品優化升級的方式滿足短期內的市場需求。”

全球領先整機企業現已開啟4.X風機平臺戰略。預計從2019年起,4.X陸上風機的市場份額將逐步增加,2024年達到峰值約56%的水平,同期,5.X風機平臺也將初現苗頭。風機整機商將加大對風機研發的投資力度,降低風電LCOE,以適應當前風電競價機制大潮所帶來的投資回報降低的情況。“據我們統計,自2010年以來,3MW風機產品每兆瓦平均售價降低了28%,同一階段內,每兆瓦時發電量提升了50%。” Shashi表示。

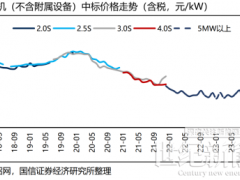

Shashi在報告中針對葉片、齒輪箱、發電機等大部件做了詳細的技術解讀,包括2017-2027年新增裝機的技術市場份額如下圖所示:

葉片仍是降低LCOE的最主力大部件。低風速目前成為了全球風電開發的主要市場之一,適用于IEC三類及四類風區的風機產品,其葉輪直徑明顯增加。從長度來看,2016年至2026年,IEC四類風區風機機組的葉輪直徑將增加35%。從材料來看,碳纖葉片在經歷數年發展不溫不火后,又將逐步恢復其增量。盡管碳纖葉片成本較高,但具有輕量化的特點與良好的性能,在長葉片應用方面有其優勢。整機企業對于模塊化葉片戰略不一,但預計大規模批量應用于下一代風機機型或將于2024年實現。

變槳系統對于發電量表現的重要性越來越突出,能夠分擔葉輪直徑加大后的風機載荷。海上風電的需求將促進液壓變槳系統的應用大幅增加,但漏液問題有待解決。

市場需求將帶動風機技術創新,而整機企業間的競爭格局也在此大背景下悄然變化。擁有全球布局、經濟實力強大且與業主關系交好的整機企業將進一步利用其優勢保有一席之地。大型企業將會進一步拓展業務版圖,市場份額的集中也將會帶動行業技術的進步。“預計全球前5大整機商的市場份額將于2027年達到73%,而該數字在2016年僅有53%,整機企業的市場整合將意味著技術創新與發展”,Wood Mackenzie資深分析師Shashi Barla在近期發布的《全球風機技術發展趨勢報告》表示,“市場競爭將促使整機企業積極規劃長期產品研發戰略及路線,同時也將通過產品優化升級的方式滿足短期內的市場需求。”

全球領先整機企業現已開啟4.X風機平臺戰略。預計從2019年起,4.X陸上風機的市場份額將逐步增加,2024年達到峰值約56%的水平,同期,5.X風機平臺也將初現苗頭。風機整機商將加大對風機研發的投資力度,降低風電LCOE,以適應當前風電競價機制大潮所帶來的投資回報降低的情況。“據我們統計,自2010年以來,3MW風機產品每兆瓦平均售價降低了28%,同一階段內,每兆瓦時發電量提升了50%。” Shashi表示。

Shashi在報告中針對葉片、齒輪箱、發電機等大部件做了詳細的技術解讀,包括2017-2027年新增裝機的技術市場份額如下圖所示:

葉片仍是降低LCOE的最主力大部件。低風速目前成為了全球風電開發的主要市場之一,適用于IEC三類及四類風區的風機產品,其葉輪直徑明顯增加。從長度來看,2016年至2026年,IEC四類風區風機機組的葉輪直徑將增加35%。從材料來看,碳纖葉片在經歷數年發展不溫不火后,又將逐步恢復其增量。盡管碳纖葉片成本較高,但具有輕量化的特點與良好的性能,在長葉片應用方面有其優勢。整機企業對于模塊化葉片戰略不一,但預計大規模批量應用于下一代風機機型或將于2024年實現。

變槳系統對于發電量表現的重要性越來越突出,能夠分擔葉輪直徑加大后的風機載荷。海上風電的需求將促進液壓變槳系統的應用大幅增加,但漏液問題有待解決。

0 條