微信客服

微信客服 微信公眾號

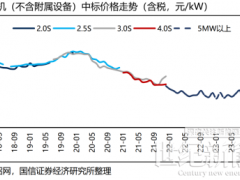

微信公眾號風電項目運營期除了利用豐富的可再生風能提供清潔電力外,還會持續為地方稅收做出貢獻。下面小編從一份可研報告財務分析表格的利潤與利潤分配表入手,分析風電項目在運營期會為地方政府帶來哪些主要稅收。

一 增值稅

風力發電項目從根本上作為電力銷售行為,需要在經營期內繳納增值稅。根據財稅[2015]74號文規定“對納稅人銷售自產的利用風力生產的電力產品,實行增值稅即征即退50%的政策”,財務分析將增值稅退稅金額作為補貼收入計列在利潤與利潤分配表中,并且當期實繳增值稅與補貼收入金額相等。因建設期產生的進項增值稅可在運營期初抵扣,所以在運營期初期,風電項目實繳增值稅金額存在為零情況。

二 銷售稅金附加

1

城市維護建設稅

營改增”后城市維護建設稅計算公式為:應繳增值稅×城市維護建設稅稅率。稅率為市區7%、縣城和鎮5%、鄉村1%。在計算前期需要與業主溝通建設地點,常規情況下集中式風電項目按5%稅率計算。

2

教育費附加

“營改增”后教育費附加計算公式為:應繳增值稅×教育費附加稅率。教育費附加稅率為3%,地方教育費附加稅率為2%。

三 所得稅

在利潤和利潤分配表中,還有一項稅金是所得稅,計算公式為:應納稅所得額×所得稅稅率。風電項目運營期內第1-3年所得稅稅率為0%,第4-6年所得稅稅率為12.5%,第7年及以后所得稅稅率為25%。

示例:

以50MW風電項目為例,項目靜態投資37500萬元,年均滿發小時數1900h。項目可抵扣增值稅4010萬元,財務分析編輯條件參照規范計列。經計算利潤與利潤分析表如下:

由表可知,項目年平均繳納增值稅273.2萬元、銷售稅金附加54.64萬元、所得稅406.54萬元,年均繳納稅金合計734.38萬元,運營期繳納稅金合計14687.53萬元。

一 增值稅

風力發電項目從根本上作為電力銷售行為,需要在經營期內繳納增值稅。根據財稅[2015]74號文規定“對納稅人銷售自產的利用風力生產的電力產品,實行增值稅即征即退50%的政策”,財務分析將增值稅退稅金額作為補貼收入計列在利潤與利潤分配表中,并且當期實繳增值稅與補貼收入金額相等。因建設期產生的進項增值稅可在運營期初抵扣,所以在運營期初期,風電項目實繳增值稅金額存在為零情況。

二 銷售稅金附加

1

城市維護建設稅

營改增”后城市維護建設稅計算公式為:應繳增值稅×城市維護建設稅稅率。稅率為市區7%、縣城和鎮5%、鄉村1%。在計算前期需要與業主溝通建設地點,常規情況下集中式風電項目按5%稅率計算。

2

教育費附加

“營改增”后教育費附加計算公式為:應繳增值稅×教育費附加稅率。教育費附加稅率為3%,地方教育費附加稅率為2%。

三 所得稅

在利潤和利潤分配表中,還有一項稅金是所得稅,計算公式為:應納稅所得額×所得稅稅率。風電項目運營期內第1-3年所得稅稅率為0%,第4-6年所得稅稅率為12.5%,第7年及以后所得稅稅率為25%。

示例:

以50MW風電項目為例,項目靜態投資37500萬元,年均滿發小時數1900h。項目可抵扣增值稅4010萬元,財務分析編輯條件參照規范計列。經計算利潤與利潤分析表如下:

由表可知,項目年平均繳納增值稅273.2萬元、銷售稅金附加54.64萬元、所得稅406.54萬元,年均繳納稅金合計734.38萬元,運營期繳納稅金合計14687.53萬元。

0 條