微信客服

微信客服 微信公眾號(hào)

微信公眾號(hào)4月4日晚,中國可再生能源學(xué)會(huì)風(fēng)能專委會(huì)、中國農(nóng)機(jī)工業(yè)協(xié)會(huì)風(fēng)力機(jī)械分會(huì)、國家可再生能源中心聯(lián)合發(fā)布《2018年中國風(fēng)電吊裝容量統(tǒng)計(jì)簡報(bào)》(以下稱“簡報(bào)”)。簡報(bào)顯示,2018年,全國新增風(fēng)電吊裝容量止跌回升、風(fēng)電產(chǎn)業(yè)集中度進(jìn)一步提升、陸上機(jī)組大型化趨勢(shì)明朗、海上風(fēng)電發(fā)展提速,風(fēng)電產(chǎn)業(yè)初步實(shí)現(xiàn)提質(zhì)增效。

從新增裝機(jī)量數(shù)據(jù)來看,排名前兩位的金風(fēng)科技和遠(yuǎn)景能源占據(jù)了半壁江山,二者的市場(chǎng)份額超過50%。

新增裝機(jī)止跌回升

近兩年處于轉(zhuǎn)型期的中國風(fēng)電正在實(shí)現(xiàn)由“規(guī)模”到“質(zhì)量”的蛻變。

此前,全國風(fēng)電新增裝機(jī)從2015年高峰時(shí)超過3000萬千瓦,滑落到2016年的2000多萬千瓦,進(jìn)而滑落到2017年的不足2000萬千瓦。在“兩連降”之后,2018年全國風(fēng)電新增裝機(jī)終于止跌回升。

簡報(bào)顯示,2018年,全國新增裝機(jī)容量2114.3萬千瓦,同比增長7.5%;累計(jì)裝機(jī)容量約2.1億千瓦,同比增長11.2%。其中,“三北”地區(qū)新增裝機(jī)容量占比43.2%,中東南部地區(qū)新增裝機(jī)容量占比達(dá)到56.8%。與2017年相比,2018年,河南、廣西、廣東等中南部地區(qū)增長較快,同比增長33.2%。整體來看,風(fēng)電開發(fā)布局更趨合理。

與此同時(shí),2018年,海上風(fēng)電發(fā)展提速,全國新增裝機(jī)436臺(tái),新增裝機(jī)容量達(dá)到165.5萬千瓦,同比增長42.7%;累計(jì)裝機(jī)達(dá)到444.5萬千瓦。海上風(fēng)電正逐步從試點(diǎn)示范走向規(guī)模化開發(fā)。

產(chǎn)業(yè)集中度進(jìn)一步提升

由群雄并起到幾強(qiáng)共治,由產(chǎn)能分散到產(chǎn)能集中,是一個(gè)產(chǎn)業(yè)成熟的標(biāo)志。歷經(jīng)多個(gè)峰谷周期的淬煉,步入“成年”階段的風(fēng)電產(chǎn)業(yè),集中度也創(chuàng)下歷史新高。

簡報(bào)顯示,近5年,風(fēng)電整機(jī)制造商的市場(chǎng)份額集中趨勢(shì)明顯,排名前五的風(fēng)電整機(jī)企業(yè)新增裝機(jī)市場(chǎng)份額由2013年的54.1%增長到2018年的75%,增長了20.9%;排名前十的風(fēng)電整機(jī)企業(yè)新增裝機(jī)市場(chǎng)份額由2013年的77.8%增長到2018年的90%,增長了12.2%。

從新增裝機(jī)量數(shù)據(jù)來看,排名前兩位的金風(fēng)科技和遠(yuǎn)景能源占據(jù)了半壁江山,二者的市場(chǎng)份額都較2017年有所提升。

記者梳理發(fā)現(xiàn),2018年,中國風(fēng)電市場(chǎng)有新增裝機(jī)記錄的整機(jī)商共22家,十名開外的整機(jī)商市場(chǎng)占有率均不足1.5%。有分析認(rèn)為,伴隨產(chǎn)業(yè)進(jìn)一步整合,十名開外的整機(jī)商面臨被淘汰出局的風(fēng)險(xiǎn)。

“出貨量少、市場(chǎng)占有率低,意味著難以形成制造端的規(guī)模優(yōu)勢(shì),成本控制面臨更嚴(yán)峻挑戰(zhàn),由此可能形成惡性循環(huán)。”一位業(yè)內(nèi)人士分析說,“市場(chǎng)最終將留下10家甚至是5家有規(guī)模效應(yīng)的整機(jī)商。”

海上風(fēng)機(jī)制造同樣呈現(xiàn)出高度的產(chǎn)業(yè)集中特征。簡報(bào)顯示,2018年共有7家整機(jī)制造企業(yè)有新增海上裝機(jī),其中上海電氣新增裝機(jī)最多,新增裝機(jī)容量占比達(dá)到43.9%。遠(yuǎn)景能源、金風(fēng)科技緊隨其后。從累計(jì)裝機(jī)量來看,上海電氣、遠(yuǎn)景能源、金風(fēng)科技3家企業(yè)海上風(fēng)電機(jī)組累計(jì)裝機(jī)量占海上風(fēng)電總裝機(jī)容量高達(dá)85.9%。

除了整機(jī)企業(yè)外,風(fēng)電開發(fā)企業(yè)集中度趨勢(shì)也得以延續(xù)。簡報(bào)顯示,2018年,中國風(fēng)電有新增裝機(jī)的開發(fā)企業(yè)超過90家,前十五家裝機(jī)容量合計(jì)接近1531萬千瓦,占比72.4%。截至2018年底,前十家開發(fā)企業(yè)累計(jì)裝機(jī)容量合計(jì)超過1.4億千瓦,占比達(dá)70%。

在業(yè)內(nèi)人士看來,產(chǎn)業(yè)集中度進(jìn)一步提升,有利于增強(qiáng)風(fēng)電的整體競(jìng)爭(zhēng)力,彰顯規(guī)模效應(yīng),從而有助于降低風(fēng)電全生命周期度電成本,更好迎接“平價(jià)”時(shí)代帶來。

機(jī)組大型化趨勢(shì)明朗

在最低度電成本這一“指揮棒”的指引下,機(jī)組大型化趨勢(shì)日漸明朗。特別是在“三北”地區(qū)風(fēng)電重啟、海上風(fēng)電進(jìn)入規(guī)模化開發(fā)階段的背景下,大風(fēng)機(jī)將擁有更多用武之地。

簡報(bào)顯示,2018年,中國新增裝機(jī)的風(fēng)電機(jī)組平均功率為2.2兆瓦,同比增長3.4%。其中,2兆瓦風(fēng)電機(jī)組裝機(jī)占全國新增裝機(jī)容量的50.6%,2兆瓦-3兆瓦機(jī)組裝機(jī)占全國新增裝機(jī)容量的31.9%。與2017年相比,2.1兆瓦-2.9兆瓦機(jī)組市場(chǎng)份額增長了31.7%;2兆瓦機(jī)組市場(chǎng)份額下降了7.8%。

“整體來看,中國陸上風(fēng)電正處于2兆瓦級(jí)向3兆瓦級(jí)過渡階段。”有行業(yè)分析師表示。

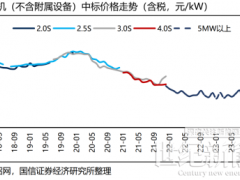

剛剛公布中標(biāo)結(jié)果的國家電投烏蘭察布風(fēng)電基地一期600萬千瓦示范項(xiàng)目表明,除個(gè)別幾款機(jī)型外,中標(biāo)機(jī)型容量大多是4兆瓦甚至是5兆瓦以上。

“由于該示范項(xiàng)目的風(fēng)向標(biāo)意義,未來陸上風(fēng)電招標(biāo)中的機(jī)組大型化趨勢(shì)將更加明顯,陸上風(fēng)電是否會(huì)提早步入4兆瓦時(shí)代尚未可知。”上述行業(yè)分析師表示,“大容量風(fēng)機(jī)需要成熟的配套產(chǎn)業(yè)鏈支撐,不過,可以肯定的是,在烏蘭察布等大項(xiàng)目的拉動(dòng)下,大容量風(fēng)機(jī)的成本將快速下降。”

從新增裝機(jī)量數(shù)據(jù)來看,排名前兩位的金風(fēng)科技和遠(yuǎn)景能源占據(jù)了半壁江山,二者的市場(chǎng)份額超過50%。

新增裝機(jī)止跌回升

近兩年處于轉(zhuǎn)型期的中國風(fēng)電正在實(shí)現(xiàn)由“規(guī)模”到“質(zhì)量”的蛻變。

此前,全國風(fēng)電新增裝機(jī)從2015年高峰時(shí)超過3000萬千瓦,滑落到2016年的2000多萬千瓦,進(jìn)而滑落到2017年的不足2000萬千瓦。在“兩連降”之后,2018年全國風(fēng)電新增裝機(jī)終于止跌回升。

簡報(bào)顯示,2018年,全國新增裝機(jī)容量2114.3萬千瓦,同比增長7.5%;累計(jì)裝機(jī)容量約2.1億千瓦,同比增長11.2%。其中,“三北”地區(qū)新增裝機(jī)容量占比43.2%,中東南部地區(qū)新增裝機(jī)容量占比達(dá)到56.8%。與2017年相比,2018年,河南、廣西、廣東等中南部地區(qū)增長較快,同比增長33.2%。整體來看,風(fēng)電開發(fā)布局更趨合理。

產(chǎn)業(yè)集中度進(jìn)一步提升

由群雄并起到幾強(qiáng)共治,由產(chǎn)能分散到產(chǎn)能集中,是一個(gè)產(chǎn)業(yè)成熟的標(biāo)志。歷經(jīng)多個(gè)峰谷周期的淬煉,步入“成年”階段的風(fēng)電產(chǎn)業(yè),集中度也創(chuàng)下歷史新高。

簡報(bào)顯示,近5年,風(fēng)電整機(jī)制造商的市場(chǎng)份額集中趨勢(shì)明顯,排名前五的風(fēng)電整機(jī)企業(yè)新增裝機(jī)市場(chǎng)份額由2013年的54.1%增長到2018年的75%,增長了20.9%;排名前十的風(fēng)電整機(jī)企業(yè)新增裝機(jī)市場(chǎng)份額由2013年的77.8%增長到2018年的90%,增長了12.2%。

從新增裝機(jī)量數(shù)據(jù)來看,排名前兩位的金風(fēng)科技和遠(yuǎn)景能源占據(jù)了半壁江山,二者的市場(chǎng)份額都較2017年有所提升。

記者梳理發(fā)現(xiàn),2018年,中國風(fēng)電市場(chǎng)有新增裝機(jī)記錄的整機(jī)商共22家,十名開外的整機(jī)商市場(chǎng)占有率均不足1.5%。有分析認(rèn)為,伴隨產(chǎn)業(yè)進(jìn)一步整合,十名開外的整機(jī)商面臨被淘汰出局的風(fēng)險(xiǎn)。

“出貨量少、市場(chǎng)占有率低,意味著難以形成制造端的規(guī)模優(yōu)勢(shì),成本控制面臨更嚴(yán)峻挑戰(zhàn),由此可能形成惡性循環(huán)。”一位業(yè)內(nèi)人士分析說,“市場(chǎng)最終將留下10家甚至是5家有規(guī)模效應(yīng)的整機(jī)商。”

海上風(fēng)機(jī)制造同樣呈現(xiàn)出高度的產(chǎn)業(yè)集中特征。簡報(bào)顯示,2018年共有7家整機(jī)制造企業(yè)有新增海上裝機(jī),其中上海電氣新增裝機(jī)最多,新增裝機(jī)容量占比達(dá)到43.9%。遠(yuǎn)景能源、金風(fēng)科技緊隨其后。從累計(jì)裝機(jī)量來看,上海電氣、遠(yuǎn)景能源、金風(fēng)科技3家企業(yè)海上風(fēng)電機(jī)組累計(jì)裝機(jī)量占海上風(fēng)電總裝機(jī)容量高達(dá)85.9%。

除了整機(jī)企業(yè)外,風(fēng)電開發(fā)企業(yè)集中度趨勢(shì)也得以延續(xù)。簡報(bào)顯示,2018年,中國風(fēng)電有新增裝機(jī)的開發(fā)企業(yè)超過90家,前十五家裝機(jī)容量合計(jì)接近1531萬千瓦,占比72.4%。截至2018年底,前十家開發(fā)企業(yè)累計(jì)裝機(jī)容量合計(jì)超過1.4億千瓦,占比達(dá)70%。

在業(yè)內(nèi)人士看來,產(chǎn)業(yè)集中度進(jìn)一步提升,有利于增強(qiáng)風(fēng)電的整體競(jìng)爭(zhēng)力,彰顯規(guī)模效應(yīng),從而有助于降低風(fēng)電全生命周期度電成本,更好迎接“平價(jià)”時(shí)代帶來。

機(jī)組大型化趨勢(shì)明朗

在最低度電成本這一“指揮棒”的指引下,機(jī)組大型化趨勢(shì)日漸明朗。特別是在“三北”地區(qū)風(fēng)電重啟、海上風(fēng)電進(jìn)入規(guī)模化開發(fā)階段的背景下,大風(fēng)機(jī)將擁有更多用武之地。

簡報(bào)顯示,2018年,中國新增裝機(jī)的風(fēng)電機(jī)組平均功率為2.2兆瓦,同比增長3.4%。其中,2兆瓦風(fēng)電機(jī)組裝機(jī)占全國新增裝機(jī)容量的50.6%,2兆瓦-3兆瓦機(jī)組裝機(jī)占全國新增裝機(jī)容量的31.9%。與2017年相比,2.1兆瓦-2.9兆瓦機(jī)組市場(chǎng)份額增長了31.7%;2兆瓦機(jī)組市場(chǎng)份額下降了7.8%。

“整體來看,中國陸上風(fēng)電正處于2兆瓦級(jí)向3兆瓦級(jí)過渡階段。”有行業(yè)分析師表示。

剛剛公布中標(biāo)結(jié)果的國家電投烏蘭察布風(fēng)電基地一期600萬千瓦示范項(xiàng)目表明,除個(gè)別幾款機(jī)型外,中標(biāo)機(jī)型容量大多是4兆瓦甚至是5兆瓦以上。

“由于該示范項(xiàng)目的風(fēng)向標(biāo)意義,未來陸上風(fēng)電招標(biāo)中的機(jī)組大型化趨勢(shì)將更加明顯,陸上風(fēng)電是否會(huì)提早步入4兆瓦時(shí)代尚未可知。”上述行業(yè)分析師表示,“大容量風(fēng)機(jī)需要成熟的配套產(chǎn)業(yè)鏈支撐,不過,可以肯定的是,在烏蘭察布等大項(xiàng)目的拉動(dòng)下,大容量風(fēng)機(jī)的成本將快速下降。”

0 條