微信客服

微信客服 微信公眾號

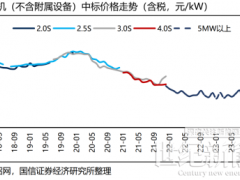

微信公眾號看到中國風電市場政策的平價和競價市場的推出,盡管搶裝在19年二季度初已經非常凸顯,絕對不是穩定高質量發展的格局。很多主機制造商給出的報價明顯出現回升,每千瓦上升幾百元已經毫不意外。而且,即使漲價情況下,還是一個風電場的機組難求,相信很多廠家的產能已經到頂。

到了20年風電主機價格會一再上升,達到每千瓦3600到4000元可能已經不在話下,這個得算好經濟賬!陸上風電畢竟在這個節骨眼上,過了“這個村”到21年陸上上網電價實實在在會阻擋你們主機價格腳步,而且會因風電場開發積極性下降會進一步促進主機價格出現跌落式下降。到了21年海上風電上網電價盡管還有一年的熬頭,但是卻是因為其開發受到多方面的影響,而且受主機產能的影響,海上風電裝機新的增量相對于陸上裝機容量下降而言顯然,前者要明顯小于后者,裝機量不會像當初畫餅畫得那么大!21年的裝機會出現很大的跌落。

到了22年,無論是陸上還是海上風電裝機容量會進一步下探,下探到15GW能否?19年陸上和海上搶裝,當然陸上搶裝是非常明晰可見的;20年陸上會進一步搶裝并且強度增強,海上的搶裝苗頭強烈;21年陸上裝機容量明顯跌落,海上風電拿回指揮棒接著搶裝且強度超前;22年陸上裝機容量會進一步跌落,海上風機裝機會出現明顯跌落。

到了20年風電主機價格會一再上升,達到每千瓦3600到4000元可能已經不在話下,這個得算好經濟賬!陸上風電畢竟在這個節骨眼上,過了“這個村”到21年陸上上網電價實實在在會阻擋你們主機價格腳步,而且會因風電場開發積極性下降會進一步促進主機價格出現跌落式下降。到了21年海上風電上網電價盡管還有一年的熬頭,但是卻是因為其開發受到多方面的影響,而且受主機產能的影響,海上風電裝機新的增量相對于陸上裝機容量下降而言顯然,前者要明顯小于后者,裝機量不會像當初畫餅畫得那么大!21年的裝機會出現很大的跌落。

到了22年,無論是陸上還是海上風電裝機容量會進一步下探,下探到15GW能否?19年陸上和海上搶裝,當然陸上搶裝是非常明晰可見的;20年陸上會進一步搶裝并且強度增強,海上的搶裝苗頭強烈;21年陸上裝機容量明顯跌落,海上風電拿回指揮棒接著搶裝且強度超前;22年陸上裝機容量會進一步跌落,海上風機裝機會出現明顯跌落。

0 條