微信客服

微信客服 微信公眾號

微信公眾號在高景氣的風電“搶裝潮”中,整機龍頭新疆金風科技股份有限公司(以下簡稱“金風科技”,002202.SZ)卻屢遇尷尬。

8月31日,金風科技因漏繳稅款遭行政處罰,被處罰款11.12萬元。北京海關發布的行政處罰決定書顯示,2018年7月-2019年1月,金風科技以一般貿易方式向北京海關申報以1.3%的關稅稅率進口6票激光測風雷達,但經認定,上述商品適用關稅稅率為2.5%。金風科技因稅則號列申報不實漏繳稅款22.24萬元。

在此之前,金風科技剛剛發布了2020年半年報。作為國內風電整機龍頭企業,金風科技此次“期中考”卻成績平平。在搶裝一年之后,金風科技雖然擺脫了“增收不增利”的怪圈,然而其凈利潤增速仍“疲軟”。今年上半年,金風科技營業收入同比增長23.47%,凈利潤卻僅增長7.63%。

針對遭遇行政處罰、半年報業績問題,金風科技向《中國經營報》記者表示,公司暫時不方便接受采訪。但某電新行業分析師告訴記者,實際上,從訂單結構來看,此輪風電搶裝行情對金風科技的助力本就沒有想象中大。

風電服務毛利率降至負值

對于金風科技業績的表現,平安證券分析稱,這主要是其風電服務業務虧損以及風電場延期并網賠付造成的。

金風科技成立于1998年,是國內成立最早的風電設備研發及制造企業之一,目前其主營業務已經擴展至風機制造、風電服務、風電場投資與開發三大板塊。同時,截至2019年,金風科技年新增裝機量已連續九年排名全國第一。

中國可再生能源學會風能專業委員會(CWEA)最新公布的《中國風電產業地圖2019》顯示,2019年,中國風電新增裝機容量2678.5萬千瓦,同比增長26.7%。其中,金風科技新增裝機容量達801.4萬千瓦,市場份額達29.9%;其后依次為遠景能源、明陽智能(601615.SH)、運達股份(300772.SZ)及東方電氣(600875.SH),其所占市場份額分別為19.2%、13.5%、6%及4.9%。

值得注意的是,作為行業龍頭老大,金風科技雖然在裝機及市場占有率方面遙遙領先,但其2020年上半年的業績增速相比其他企業卻遜色不少。

根據金風科技2020年半年報數據,報告期內,其實現營業收入194.25億元,同比增長23.47%;實現凈利潤12.75億元,增幅僅為7.63%。而同一時期,東方電氣凈利潤同比增長30.79%,明陽智能凈利潤同比增長58.95%,運達股份凈利潤的增幅更是達到了141.24%。

與此同時,金風科技綜合毛利率進一步降至17.4%,同比下降3.52%。

對于金風科技業績的表現,平安證券分析稱,這主要是其風電服務業務虧損以及風電場延期并網賠付造成的。

金風科技半年報顯示,報告期內,其風電服務板塊營業收入為22.28億元,同比增長54.76%,同時該板塊在總營收中占比由原先的9.15%提升至11.47%。然而,風電服務板塊的毛利率卻并未隨著其營收規模一同擴大,該板塊毛利率大幅下滑17.42%,降至-8.6%。

此時,風電服務板塊的表現成為金風科技業績的拖累,而該板塊業務規模的擴大使得金風科技短期盈利進一步承壓。

對于該板塊毛利突然下滑的原因,金風科技方面并未就記者提問給出回復。但中信證券研報指出,該板塊的虧損或許是疫情影響下項目建設和確認進度延后所致,且預計下半年將回歸合理水平。

除此之外,金風科技在海外還發生了大額的成本和費用計提。

記者注意到,上半年,金風科技銷售費用為14.21億元,同比增長19.07%。對于該項費用的較大變動,金風科技方面表示,這是個別海外風電場項目計提并網延期支出所致。

據了解,金風科技部分子公司因未能按照與當地電網公司簽訂的購電協議的約定如期并網發電,向當地電網公司支出的延期費用3.27億元。但金風科技方面還表示,實際上,針對此項延期支出,公司有權按照EPC合同向其EPC承包商進行索賠。

值得指出的是,金風科技方面曾因建設工程施工問題與合作伙伴產生法律糾紛。近日,中國裁判文書網披露的判決書(2020)皖07民終297號顯示,2017年9月25日,潤陽公司(金風科技關聯公司)與星城公司簽訂施工合同,約定由星城公司承建潤陽公司位于安徽省樅陽縣周潭鎮的樅陽三公山32MW風電場項目。后因工期延誤問題,雙方產生糾紛并訴諸法律。

根據樅陽縣人民政府政務公開網,上述樅陽三公山32MW風電項目計劃在2017年9月并網發電。但上述裁判書顯示,到了2018年,該項目并未完工,雙方仍就工程延期問題多次進行交涉。

搶裝助力沒有想象中大

“這輪搶裝對金風科技的助力其實沒有想象中大,因為相對來說,它的包袱比較重,在手訂單中低價訂單比例比較高。”

除風電服務及風電場投資與開發板塊之外,2020年以來,金風科技的主力板塊風機制造開始進入盈利的上升通道。

根據其財報數據,2020年1-6月,金風科技對外銷售機組容量實現4099.97MW,同比上升28.50%,銷售風力發電機組及零部件確認收入145.66億元,同比上升25.14%,且該板塊在總營收中比重增加,由73.98%上升至74.98%。

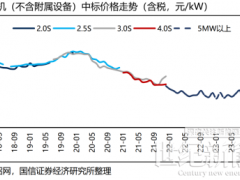

此外,風機制造板塊毛利率同比增長0.74%,提升至12.13%。但盡管如此,根據平安證券研究分析,目前金風科技風機業務毛利率仍處于歷史底部。其中,2S系列風機對于整體毛利率的拖累明顯。

記者注意到,上半年,2S系列風機銷售容量為3571.70MW,占總銷售容量的87.12%,是金風科技對外銷售的主要機型,同時也是目前搶裝的主要機型。

根據《關于完善風電上網電價政策的通知》,2018年底之前核準的陸上風電項目,若2020年底前仍未完成并網的,國家不再補貼;2019年1月1日至2020年底前核準的陸上風電項目,2021年底前仍未完成并網的,國家不再補貼。自2021年1月1日開始,新核準的陸上風電項目全面實現平價上網,國家不再補貼。這就意味著,2020年將是陸上風電搶裝的最后期限。

在這樣的背景下,為了趕上陸上補貼的“末班車”,下游風電場迎來建設高潮,風機需求暴漲,而金風科技2S系列風機作為具備低風速發電性能的陸上風機自然成為了“香餑餑”。但值得注意的是,在銷量中占絕對地位的2S系列風機利潤空間并不大,上半年,該系列風機毛利率僅為10.98%,同比下降0.39%。

平安證券研報指出,2S系列產品毛利率的下降主要源自單瓦成本的上升,可能受到了相關零部件供需偏緊以及風機產品迭代升級導致成本增加的影響。國信證券方面則進一步指出,該系列平臺毛利率依然較低,意味著金風科技仍在消化2018年底低價訂單的負面影響。

某電新行業分析師告訴記者,“這輪搶裝對金風科技的助力其實沒有想象中大,因為相對來說,它的包袱比較重,在手訂單中低價訂單比例比較高。”

值得一提的是,多家證券分析機構指出,今年下半年,金風科技的盈利水平或將獲得提升。

金風科技方面表示,截至2020年6月30日,公司外部待執行訂單總量為16.35GW,外部中標未簽訂單1.07GW,在手外部訂單共計17.42GW。

同時,金風科技當前在手訂單的產品結構中,大兆瓦機組占比明顯提升,2S系列機型在外部訂單中占比已由去年的76.63%下降至57.1%。而大兆瓦機組更大的利潤空間無疑將利于金風科技業績的改善。

根據金風科技財報數據,按照搶裝下的供應鏈強度及原材料成本計算,3S/4S系列機組毛利率為15.74%,6S/8S系列機組的毛利率可達到16.80%。

同時,平安證券研報指出,“根據半年報情況,金風科技、運達股份等主流風機企業的風機業務基本處于盈虧平衡點,隨著今年年底搶裝的結束,未來零部件的供需將趨于寬松,風機產業鏈的利潤有望再分配,風機企業盈利水平將獲得提升,而風機毛利率的提升將給公司帶來較大的利潤彈性。”

8月31日,金風科技因漏繳稅款遭行政處罰,被處罰款11.12萬元。北京海關發布的行政處罰決定書顯示,2018年7月-2019年1月,金風科技以一般貿易方式向北京海關申報以1.3%的關稅稅率進口6票激光測風雷達,但經認定,上述商品適用關稅稅率為2.5%。金風科技因稅則號列申報不實漏繳稅款22.24萬元。

在此之前,金風科技剛剛發布了2020年半年報。作為國內風電整機龍頭企業,金風科技此次“期中考”卻成績平平。在搶裝一年之后,金風科技雖然擺脫了“增收不增利”的怪圈,然而其凈利潤增速仍“疲軟”。今年上半年,金風科技營業收入同比增長23.47%,凈利潤卻僅增長7.63%。

針對遭遇行政處罰、半年報業績問題,金風科技向《中國經營報》記者表示,公司暫時不方便接受采訪。但某電新行業分析師告訴記者,實際上,從訂單結構來看,此輪風電搶裝行情對金風科技的助力本就沒有想象中大。

風電服務毛利率降至負值

對于金風科技業績的表現,平安證券分析稱,這主要是其風電服務業務虧損以及風電場延期并網賠付造成的。

金風科技成立于1998年,是國內成立最早的風電設備研發及制造企業之一,目前其主營業務已經擴展至風機制造、風電服務、風電場投資與開發三大板塊。同時,截至2019年,金風科技年新增裝機量已連續九年排名全國第一。

中國可再生能源學會風能專業委員會(CWEA)最新公布的《中國風電產業地圖2019》顯示,2019年,中國風電新增裝機容量2678.5萬千瓦,同比增長26.7%。其中,金風科技新增裝機容量達801.4萬千瓦,市場份額達29.9%;其后依次為遠景能源、明陽智能(601615.SH)、運達股份(300772.SZ)及東方電氣(600875.SH),其所占市場份額分別為19.2%、13.5%、6%及4.9%。

值得注意的是,作為行業龍頭老大,金風科技雖然在裝機及市場占有率方面遙遙領先,但其2020年上半年的業績增速相比其他企業卻遜色不少。

根據金風科技2020年半年報數據,報告期內,其實現營業收入194.25億元,同比增長23.47%;實現凈利潤12.75億元,增幅僅為7.63%。而同一時期,東方電氣凈利潤同比增長30.79%,明陽智能凈利潤同比增長58.95%,運達股份凈利潤的增幅更是達到了141.24%。

與此同時,金風科技綜合毛利率進一步降至17.4%,同比下降3.52%。

對于金風科技業績的表現,平安證券分析稱,這主要是其風電服務業務虧損以及風電場延期并網賠付造成的。

金風科技半年報顯示,報告期內,其風電服務板塊營業收入為22.28億元,同比增長54.76%,同時該板塊在總營收中占比由原先的9.15%提升至11.47%。然而,風電服務板塊的毛利率卻并未隨著其營收規模一同擴大,該板塊毛利率大幅下滑17.42%,降至-8.6%。

此時,風電服務板塊的表現成為金風科技業績的拖累,而該板塊業務規模的擴大使得金風科技短期盈利進一步承壓。

對于該板塊毛利突然下滑的原因,金風科技方面并未就記者提問給出回復。但中信證券研報指出,該板塊的虧損或許是疫情影響下項目建設和確認進度延后所致,且預計下半年將回歸合理水平。

除此之外,金風科技在海外還發生了大額的成本和費用計提。

記者注意到,上半年,金風科技銷售費用為14.21億元,同比增長19.07%。對于該項費用的較大變動,金風科技方面表示,這是個別海外風電場項目計提并網延期支出所致。

據了解,金風科技部分子公司因未能按照與當地電網公司簽訂的購電協議的約定如期并網發電,向當地電網公司支出的延期費用3.27億元。但金風科技方面還表示,實際上,針對此項延期支出,公司有權按照EPC合同向其EPC承包商進行索賠。

值得指出的是,金風科技方面曾因建設工程施工問題與合作伙伴產生法律糾紛。近日,中國裁判文書網披露的判決書(2020)皖07民終297號顯示,2017年9月25日,潤陽公司(金風科技關聯公司)與星城公司簽訂施工合同,約定由星城公司承建潤陽公司位于安徽省樅陽縣周潭鎮的樅陽三公山32MW風電場項目。后因工期延誤問題,雙方產生糾紛并訴諸法律。

根據樅陽縣人民政府政務公開網,上述樅陽三公山32MW風電項目計劃在2017年9月并網發電。但上述裁判書顯示,到了2018年,該項目并未完工,雙方仍就工程延期問題多次進行交涉。

搶裝助力沒有想象中大

“這輪搶裝對金風科技的助力其實沒有想象中大,因為相對來說,它的包袱比較重,在手訂單中低價訂單比例比較高。”

除風電服務及風電場投資與開發板塊之外,2020年以來,金風科技的主力板塊風機制造開始進入盈利的上升通道。

根據其財報數據,2020年1-6月,金風科技對外銷售機組容量實現4099.97MW,同比上升28.50%,銷售風力發電機組及零部件確認收入145.66億元,同比上升25.14%,且該板塊在總營收中比重增加,由73.98%上升至74.98%。

此外,風機制造板塊毛利率同比增長0.74%,提升至12.13%。但盡管如此,根據平安證券研究分析,目前金風科技風機業務毛利率仍處于歷史底部。其中,2S系列風機對于整體毛利率的拖累明顯。

記者注意到,上半年,2S系列風機銷售容量為3571.70MW,占總銷售容量的87.12%,是金風科技對外銷售的主要機型,同時也是目前搶裝的主要機型。

根據《關于完善風電上網電價政策的通知》,2018年底之前核準的陸上風電項目,若2020年底前仍未完成并網的,國家不再補貼;2019年1月1日至2020年底前核準的陸上風電項目,2021年底前仍未完成并網的,國家不再補貼。自2021年1月1日開始,新核準的陸上風電項目全面實現平價上網,國家不再補貼。這就意味著,2020年將是陸上風電搶裝的最后期限。

在這樣的背景下,為了趕上陸上補貼的“末班車”,下游風電場迎來建設高潮,風機需求暴漲,而金風科技2S系列風機作為具備低風速發電性能的陸上風機自然成為了“香餑餑”。但值得注意的是,在銷量中占絕對地位的2S系列風機利潤空間并不大,上半年,該系列風機毛利率僅為10.98%,同比下降0.39%。

平安證券研報指出,2S系列產品毛利率的下降主要源自單瓦成本的上升,可能受到了相關零部件供需偏緊以及風機產品迭代升級導致成本增加的影響。國信證券方面則進一步指出,該系列平臺毛利率依然較低,意味著金風科技仍在消化2018年底低價訂單的負面影響。

某電新行業分析師告訴記者,“這輪搶裝對金風科技的助力其實沒有想象中大,因為相對來說,它的包袱比較重,在手訂單中低價訂單比例比較高。”

值得一提的是,多家證券分析機構指出,今年下半年,金風科技的盈利水平或將獲得提升。

金風科技方面表示,截至2020年6月30日,公司外部待執行訂單總量為16.35GW,外部中標未簽訂單1.07GW,在手外部訂單共計17.42GW。

同時,金風科技當前在手訂單的產品結構中,大兆瓦機組占比明顯提升,2S系列機型在外部訂單中占比已由去年的76.63%下降至57.1%。而大兆瓦機組更大的利潤空間無疑將利于金風科技業績的改善。

根據金風科技財報數據,按照搶裝下的供應鏈強度及原材料成本計算,3S/4S系列機組毛利率為15.74%,6S/8S系列機組的毛利率可達到16.80%。

同時,平安證券研報指出,“根據半年報情況,金風科技、運達股份等主流風機企業的風機業務基本處于盈虧平衡點,隨著今年年底搶裝的結束,未來零部件的供需將趨于寬松,風機產業鏈的利潤有望再分配,風機企業盈利水平將獲得提升,而風機毛利率的提升將給公司帶來較大的利潤彈性。”

0 條