微信客服

微信客服 微信公眾號

微信公眾號我們查看某一公司的盈利能力時,習慣將其分拆成三部分來對比分析:毛利率、三費率、凈利率。

這三個指標分別說明了三個問題:這個東西賺不賺錢、為了賺這個錢我需要再額外投入多少錢,以及將所有成本刨除我能拿到多少錢。

下面我們將逐一拆解上述指標來看風機制造企業一個真實的盈利能力:

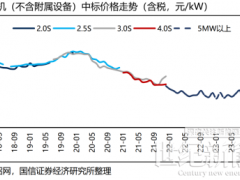

在上表中我們了解到,運達股份的平均銷售價格與其他公司相差不多,平均生產成本介于明陽智能與金風科技之間,整個風機業務的毛利率并不亞于其他兩家公司,但公司整體毛利率卻是最低的。

探其原因:運達整機業務占總營收的96.93%,同期明陽與金風的占比分別為88.04%和75.49%。

三者的三費率相差不多,運達最少,金風和明陽持平,但都在12%以上。在毛利率本就不高的情況下,基本與之持平的費用率嚴重壓縮了風機公司的盈利水平。

三家公司的銷售費用率在三費中都是最高的。運達股份的銷售費用率甚至可以達到11%以上,19年金風科技與明陽智能的銷售費用率分別為6.8%和8.53%。

拆分銷售費用中具體開銷,占比最大的兩項為運輸裝卸費和產品保證售后運維費。風機在銷售后均有2-5年的質保期,期間風機整機公司免費進行維修及更換零部件等服務,這部分常常花費公司上億費用。

19年金風科技的產品質保費用為15.25億元,占總銷售費用的58.57%。下表為現主流風機廠商每年質保費用占總營收的比例,金風科技明顯是最多的:

三家公司的運輸費用占銷售費用也達到30%以上,雖然三家公司風機的銷售量相差很大,但運輸及裝卸費用卻相差不多。以19年為例,明陽智能運輸及裝卸費為2.66億元,金風科技為3.06億元,運達股份為2.4億元。

其實上述三家公司均有以運輸為主的關聯公司,并且多多少少都將一部分運輸費用轉為營業成本來核算,而金風科技費用轉成本的數額很可能最多。

除此之外,三家公司的銷售職工薪酬也相差懸殊,如金風科技19年銷售費用中的職工薪酬為4.49億元,銷售人員952人,平均年薪47.21萬元/人;明陽智能職工薪酬1億元,銷售人員787人,平均年薪12.77萬元/人;運達股份職工薪酬0.81億元,銷售人員99人,平均年薪82.3萬元/人。明陽智能的銷售人員收入比較正常,其他兩家公司存疑。

其次是管理費用。運達的管理費用一直控制在1%以下,19年金風科技與明陽智能的管理費用率分別為4.24%和3.99%。

管理費用中占比最大的一部分為管理人員的職工薪酬,用管理費用中的職工薪酬額除以公司行政人員數粗略計算公司管理人員的年薪。

金風科技管理人員的平均年薪為55.56萬元/人;明陽智能的平均年薪為17.34萬元/人;運達股份管理人員的平均年薪為13.25萬元/人。金風科技高管年薪資能達到400萬元/年左右的就有三個,全部高管一年的薪資共計4765.67萬元,是三家公司里最高的。

明陽智能的副董事長、首席戰略官沈忠民的薪資是公司中最高的,達434.2萬元/年,公司高管一年的薪資共計1734.16萬元。運達股份高管薪資最低,最高為102.92萬元/年,共計628.08萬元/年。

金風科技第一大股東是新疆風能,后者由新疆國資委控股,所以金風科技算是半個國企,公司董事長、總裁等管理層持股比例很少,董事長武鋼持股比例大約1.47%,對公司完全沒有控制權,從這個層面來看公司的這些實際管理者擁有這么高的年薪也容易理解了。

但相對來說管理層的積極性一定沒有像明陽智能這些管理層具有實際控制權的民營企業高,明陽智能的控股股東為張傳衛家族,也是公司的管理者,實際持有公司22.90%的股份,但公司的副董事長沈忠民每年的年薪比董事長還要高,并且沈忠民持有公司3.21%的股權。

運達股份的控股股東也是國資企業,董事長楊震宇持股很少,且并不從公司里領取薪酬,實際管理人大概率是總經理高玲、技術總監葉杭冶和副總經理陳繼河,三者的持股比例均不到1%,且年薪資相對于其他兩家公司差很多。

19年金風科技、明陽智能和運達三家公司的財務費用率分別為3.13%、2.54%和-0.39%。

金風科技19年利息支出為11.50億元,遠高于其他兩家公司,每年支付的利息就將近公司一年凈利潤的一半。查看公司的有息負債額就不難理解,19年末公司的有息負債額為209.62億元,有息負債率為20.34%;20年二季度末公司有息負債額為225.33億元,有息負債率為20.67%,絲毫沒有下降的趨勢。

明陽智能的負債率也相對較高,但總體有所下降,19年公司有息負債額為61.79 億元,有息負債率為19.81%;20年二季度末有息負債率為56.77億元,有息負債率為14.38%。公司每年支付的利息占公司凈利潤的40%,也是公司每年一大重要的經營性支出。

運達的有息負債不到1億元,風險性較低。

上述為公司所表露的研發費用額,但資本化的研發費用和一些隱性投入是沒有考慮到的,這也是出于公司降低費用率的目的。

從研發成果角度來看的話,金風科技一直沿用直驅永磁技術,并且今年4月份在福建吊裝了公司最新研發的GW175-8.0MW海上風電機組,今年8月陽江風電產業基地項目首臺機組下線,直接面向南方海上風電市場。

明陽智能使用的是直驅永磁技術,且更偏向于大功率化,今年上半年研發出MySE11MW-203機型,是國內最大功率的海上風機,且正在研發10MW漂浮式風電機組和12-15MW海上大機組。

不僅是技術上,明陽智能產業布局上也要比金風科技先行一步,在19年公司上市時,就通過募集資金在陽江建造了年產能約475MW的5.5MW海上風電生產基地。但金風科技與明陽智能具體產能多少并不可知。運達股份現在的重心仍在陸上風機,海上風機的動作不大。

9年金風科技、明陽智能和運達股份的凈利率分別為5.83%、6.3%和2.13%。所以風機制造看起來也并不是一個掙錢的行業,與光伏組件行業極為類似,19年組件業務占比91.86%的晶澳科技的綜合毛利率為21.26%,凈利率為6.03%。

綜上所述,在風機整機業務中,金風科技公司的風機售價處于中等水平,但較高的生產成本使得毛利率相對于其他公司較低。

受益于其他高毛利率業務,公司整體的毛利率處于中等偏上水平,由于風機業務本身的特征和公司自身經營的問題,費用率也處于中等偏高位置,所以公司整體凈利率處于中等水平。

明陽智能不管是風機的售價還是風機制造成本都有稍許優勢,雖然其他業務占比不高,但公司的整體毛利率相較于其他企業較高,費用率在公司處于較高水平,整體凈利率與同行業其他公司相比仍具備優勢。

運達股份的風機業務毛利率不低,但沒有其他高毛利的業務支持使得公司整體毛利率較低,雖然公司極力控制管理費用及財務費用等可控的費用支出,但風機業務的性質決定了公司必須承擔高昂的銷售費用,從而使得公司的盈利空間被大幅壓縮。

公司的凈利率基本處于盈虧平衡點上,從投資收益率等指標來看并不具備很高的投資價值,但也要根據各方面進行綜合的考慮。

這三個指標分別說明了三個問題:這個東西賺不賺錢、為了賺這個錢我需要再額外投入多少錢,以及將所有成本刨除我能拿到多少錢。

下面我們將逐一拆解上述指標來看風機制造企業一個真實的盈利能力:

在上表中我們了解到,運達股份的平均銷售價格與其他公司相差不多,平均生產成本介于明陽智能與金風科技之間,整個風機業務的毛利率并不亞于其他兩家公司,但公司整體毛利率卻是最低的。

探其原因:運達整機業務占總營收的96.93%,同期明陽與金風的占比分別為88.04%和75.49%。

三者的三費率相差不多,運達最少,金風和明陽持平,但都在12%以上。在毛利率本就不高的情況下,基本與之持平的費用率嚴重壓縮了風機公司的盈利水平。

三家公司的銷售費用率在三費中都是最高的。運達股份的銷售費用率甚至可以達到11%以上,19年金風科技與明陽智能的銷售費用率分別為6.8%和8.53%。

19年金風科技的產品質保費用為15.25億元,占總銷售費用的58.57%。下表為現主流風機廠商每年質保費用占總營收的比例,金風科技明顯是最多的:

三家公司的運輸費用占銷售費用也達到30%以上,雖然三家公司風機的銷售量相差很大,但運輸及裝卸費用卻相差不多。以19年為例,明陽智能運輸及裝卸費為2.66億元,金風科技為3.06億元,運達股份為2.4億元。

其實上述三家公司均有以運輸為主的關聯公司,并且多多少少都將一部分運輸費用轉為營業成本來核算,而金風科技費用轉成本的數額很可能最多。

除此之外,三家公司的銷售職工薪酬也相差懸殊,如金風科技19年銷售費用中的職工薪酬為4.49億元,銷售人員952人,平均年薪47.21萬元/人;明陽智能職工薪酬1億元,銷售人員787人,平均年薪12.77萬元/人;運達股份職工薪酬0.81億元,銷售人員99人,平均年薪82.3萬元/人。明陽智能的銷售人員收入比較正常,其他兩家公司存疑。

其次是管理費用。運達的管理費用一直控制在1%以下,19年金風科技與明陽智能的管理費用率分別為4.24%和3.99%。

管理費用中占比最大的一部分為管理人員的職工薪酬,用管理費用中的職工薪酬額除以公司行政人員數粗略計算公司管理人員的年薪。

金風科技管理人員的平均年薪為55.56萬元/人;明陽智能的平均年薪為17.34萬元/人;運達股份管理人員的平均年薪為13.25萬元/人。金風科技高管年薪資能達到400萬元/年左右的就有三個,全部高管一年的薪資共計4765.67萬元,是三家公司里最高的。

明陽智能的副董事長、首席戰略官沈忠民的薪資是公司中最高的,達434.2萬元/年,公司高管一年的薪資共計1734.16萬元。運達股份高管薪資最低,最高為102.92萬元/年,共計628.08萬元/年。

金風科技第一大股東是新疆風能,后者由新疆國資委控股,所以金風科技算是半個國企,公司董事長、總裁等管理層持股比例很少,董事長武鋼持股比例大約1.47%,對公司完全沒有控制權,從這個層面來看公司的這些實際管理者擁有這么高的年薪也容易理解了。

但相對來說管理層的積極性一定沒有像明陽智能這些管理層具有實際控制權的民營企業高,明陽智能的控股股東為張傳衛家族,也是公司的管理者,實際持有公司22.90%的股份,但公司的副董事長沈忠民每年的年薪比董事長還要高,并且沈忠民持有公司3.21%的股權。

運達股份的控股股東也是國資企業,董事長楊震宇持股很少,且并不從公司里領取薪酬,實際管理人大概率是總經理高玲、技術總監葉杭冶和副總經理陳繼河,三者的持股比例均不到1%,且年薪資相對于其他兩家公司差很多。

19年金風科技、明陽智能和運達三家公司的財務費用率分別為3.13%、2.54%和-0.39%。

金風科技19年利息支出為11.50億元,遠高于其他兩家公司,每年支付的利息就將近公司一年凈利潤的一半。查看公司的有息負債額就不難理解,19年末公司的有息負債額為209.62億元,有息負債率為20.34%;20年二季度末公司有息負債額為225.33億元,有息負債率為20.67%,絲毫沒有下降的趨勢。

明陽智能的負債率也相對較高,但總體有所下降,19年公司有息負債額為61.79 億元,有息負債率為19.81%;20年二季度末有息負債率為56.77億元,有息負債率為14.38%。公司每年支付的利息占公司凈利潤的40%,也是公司每年一大重要的經營性支出。

運達的有息負債不到1億元,風險性較低。

上述為公司所表露的研發費用額,但資本化的研發費用和一些隱性投入是沒有考慮到的,這也是出于公司降低費用率的目的。

從研發成果角度來看的話,金風科技一直沿用直驅永磁技術,并且今年4月份在福建吊裝了公司最新研發的GW175-8.0MW海上風電機組,今年8月陽江風電產業基地項目首臺機組下線,直接面向南方海上風電市場。

明陽智能使用的是直驅永磁技術,且更偏向于大功率化,今年上半年研發出MySE11MW-203機型,是國內最大功率的海上風機,且正在研發10MW漂浮式風電機組和12-15MW海上大機組。

不僅是技術上,明陽智能產業布局上也要比金風科技先行一步,在19年公司上市時,就通過募集資金在陽江建造了年產能約475MW的5.5MW海上風電生產基地。但金風科技與明陽智能具體產能多少并不可知。運達股份現在的重心仍在陸上風機,海上風機的動作不大。

9年金風科技、明陽智能和運達股份的凈利率分別為5.83%、6.3%和2.13%。所以風機制造看起來也并不是一個掙錢的行業,與光伏組件行業極為類似,19年組件業務占比91.86%的晶澳科技的綜合毛利率為21.26%,凈利率為6.03%。

綜上所述,在風機整機業務中,金風科技公司的風機售價處于中等水平,但較高的生產成本使得毛利率相對于其他公司較低。

受益于其他高毛利率業務,公司整體的毛利率處于中等偏上水平,由于風機業務本身的特征和公司自身經營的問題,費用率也處于中等偏高位置,所以公司整體凈利率處于中等水平。

明陽智能不管是風機的售價還是風機制造成本都有稍許優勢,雖然其他業務占比不高,但公司的整體毛利率相較于其他企業較高,費用率在公司處于較高水平,整體凈利率與同行業其他公司相比仍具備優勢。

運達股份的風機業務毛利率不低,但沒有其他高毛利的業務支持使得公司整體毛利率較低,雖然公司極力控制管理費用及財務費用等可控的費用支出,但風機業務的性質決定了公司必須承擔高昂的銷售費用,從而使得公司的盈利空間被大幅壓縮。

公司的凈利率基本處于盈虧平衡點上,從投資收益率等指標來看并不具備很高的投資價值,但也要根據各方面進行綜合的考慮。

0 條