微信客服

微信客服 微信公眾號

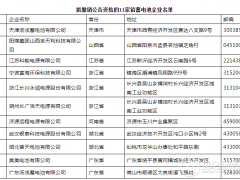

微信公眾號動力電池應用分會研究部統計數據顯示,2019年上半年我國新能源汽車動力電池裝機總量為30014.37MWh,同比增長94.29%。其中,三元電池和磷酸鐵鋰電池仍占據絕對優勢,裝機量總和占比高達98.11%,相對于2018年同期的96.95%,上漲超過了一個百分點。

由上圖可知,與2018年同期相比,2019年上半年各月的裝機量均呈現出明顯的增長態勢,同比漲幅最低25.71%,最高達290.94%。

另外,與2018年不同的是,2019年前六個月的月裝機量從2月開始持續走高,不斷攀升,并于6月達到上半年度裝機量的頂峰,高達6613.32MWh。

由上表可知,除錳酸鋰電池外,三元、磷酸鐵鋰、鈦酸鋰電池的裝機量較去年同期均實現正向增長,穩居榜首的三元電池暫且不提,一直默默無聞的鈦酸鋰電池上半年表現十分喜人,雖裝機規模遠不能與三元、磷酸鐵鋰相提并論,但同比增長幅度高達87.48%,頗有崛起之勢頭。

值得注意的一點是,三元電池的裝機量雖然總是領先磷酸鐵鋰電池,但以往二者的裝機量比例并不會相差太多,比如在2018年上半年,三元與磷酸鐵鋰的裝機量占比分別為56.91%和40.04%,彼此相差16個百分點,但2019年上半年,二者的裝機量占比分別為71.14%與26.97%,差距驟然拉大為44個百分點。

短短一年的時間為什么會產生如此大的差距呢?

與去年的裝機量相比,今年上半年磷酸鐵鋰電池增長30.86%這一成績尚屬中規中矩,三元電池增長了142.84%的成績就著實搶眼了。

有業內人士指出,這一結果與今年乘用車產銷量及帶電量大增難以分開。

動力電池應用分會研究部數據顯示,今年上半年,新能源乘用車的產量同比增長了94.7%,配套電池的裝機量同比增加了150.58%。這就意味著,平均到每臺車的帶電量相比去年有了大幅的增長。

(數據來源:動力電池應用分會研究部)

面對補貼不斷退坡,車企為迎合市場需求開始追求更高的續航里程,這也恰恰是三元電池在乘用車領域大受追捧的原因。

反觀磷酸鐵鋰,由于能量密度較低的“先天性不足”,3月末出臺的新版補貼標準有續航里程的前提要求,導致其在乘用車領域的一貫擁躉車型——A00級、A0級等微型、小型車,由于其續航里程較短而無法繼續享受補貼,市場熱度暫時下降, A00級、A0級車型進入調整期。這就是說,今年上半年乘用車的產量雖大大增加,但絕大部分的裝機份額都屬于三元電池而不是磷酸鐵鋰電池,這也是二者今年的裝機比例出現較大差距的主要原因。

但不能忽視的一點是,雖然在乘用車領域的地位難以比肩三元電池,但磷酸鐵鋰電池憑借更高的安全性和更低的成本,在客車及專用領域依然保持著極大的競爭力。

由以上圖表可知,今年上半年專用車的電池裝機量同比增長了171.40%,增幅甚至超越了乘用車,這也是磷酸鐵鋰電池今年上半年依然保持30%的增幅的主要動力之一。但可惜的是,去年上半年和今年上半年專用車動力電池裝機量的占比都未達到10%,所以對于磷酸鐵鋰電池裝機量占比的貢獻十分有限。

更重要的是,曾占據新能源汽車市場五分之二左右份額的客車電池裝機量今年上半年表現不佳,不但沒有像乘用車和專用車一樣實現大幅增長,反而是負增長,其裝機量占比也從2018年上半年的36.19%降至2019年上半年的17.06%,這無疑是造成磷酸鐵鋰電池裝機量增長乏力的“最后一根稻草”。

但這真的意味著,在未來的動力電池市場中,三元電池將會分得越來越大的“蛋糕”,而磷酸鐵鋰的空間就越來越小嗎?

事實上,動力電池江湖的格局一直在變,未來依然充滿變數,磷酸鐵鋰也可能“越來越熱”。

首先,新能源汽車補貼等相關政策的收緊,起初雖會引起行業震蕩甚至重新洗牌,給不少實力相較羸弱的企業帶來打擊,但這些政策同時也會形成強大的倒逼力量,推動磷酸鐵鋰電池及應用車企通過加強技術創新不斷提高能量密度,提升產品新能、用戶體驗,憑借實力不斷擺脫補貼依賴,最終在殘酷的市場競爭中站穩腳跟。

一旦磷酸鐵鋰電池在能量密度上取得重大突破,補齊“木桶的短板”,其安全、循環性能等諸多優勢將能得到更好地發揮,未來憑借這些優勢,或將會開拓出更多的應用場景。

有業內人士表示,對于更加強調電池充放電循環次數的出租車、網約車而言,電池需要達到有60萬公里乃至80萬公里的壽命周期。而這樣超長的質保里程,當下的三元電池顯然還難以做到,而這恰恰是磷酸鐵鋰電池擅長之處。再加上磷酸鐵鋰電池安全性又比三元電池要高很多,所以磷酸鐵鋰電池在乘用車市場的存在很有必要,這也注定其短期內難以完全被取代。

其次,三元正極材料NCM811因比能量高、成本低等優點備受看好,一度被視為下一代高比能量正極材料首選。然而,811體系也同時存在倍率性能差、熱穩定性差、循環效用低、不易加工等多個劣勢。所以一味追求電池能量密度與更長續航里程的話,并不是長久之計。所以三元電池同樣需要不斷進行創新,提高硬實力。

但可以肯定的一點是,三元電池和磷酸鐵鋰電池的裝機量都將隨著新能源汽車的蓬勃發展而不斷增加。

(數據來源:動力電池應用分會研究部)

由上圖可知,與2018年同期相比,2019年上半年各月的裝機量均呈現出明顯的增長態勢,同比漲幅最低25.71%,最高達290.94%。

另外,與2018年不同的是,2019年前六個月的月裝機量從2月開始持續走高,不斷攀升,并于6月達到上半年度裝機量的頂峰,高達6613.32MWh。

(數據來源:動力電池應用分會研究部)

由上表可知,除錳酸鋰電池外,三元、磷酸鐵鋰、鈦酸鋰電池的裝機量較去年同期均實現正向增長,穩居榜首的三元電池暫且不提,一直默默無聞的鈦酸鋰電池上半年表現十分喜人,雖裝機規模遠不能與三元、磷酸鐵鋰相提并論,但同比增長幅度高達87.48%,頗有崛起之勢頭。

值得注意的一點是,三元電池的裝機量雖然總是領先磷酸鐵鋰電池,但以往二者的裝機量比例并不會相差太多,比如在2018年上半年,三元與磷酸鐵鋰的裝機量占比分別為56.91%和40.04%,彼此相差16個百分點,但2019年上半年,二者的裝機量占比分別為71.14%與26.97%,差距驟然拉大為44個百分點。

短短一年的時間為什么會產生如此大的差距呢?

與去年的裝機量相比,今年上半年磷酸鐵鋰電池增長30.86%這一成績尚屬中規中矩,三元電池增長了142.84%的成績就著實搶眼了。

有業內人士指出,這一結果與今年乘用車產銷量及帶電量大增難以分開。

動力電池應用分會研究部數據顯示,今年上半年,新能源乘用車的產量同比增長了94.7%,配套電池的裝機量同比增加了150.58%。這就意味著,平均到每臺車的帶電量相比去年有了大幅的增長。

(數據來源:動力電池應用分會研究部)

面對補貼不斷退坡,車企為迎合市場需求開始追求更高的續航里程,這也恰恰是三元電池在乘用車領域大受追捧的原因。

反觀磷酸鐵鋰,由于能量密度較低的“先天性不足”,3月末出臺的新版補貼標準有續航里程的前提要求,導致其在乘用車領域的一貫擁躉車型——A00級、A0級等微型、小型車,由于其續航里程較短而無法繼續享受補貼,市場熱度暫時下降, A00級、A0級車型進入調整期。這就是說,今年上半年乘用車的產量雖大大增加,但絕大部分的裝機份額都屬于三元電池而不是磷酸鐵鋰電池,這也是二者今年的裝機比例出現較大差距的主要原因。

但不能忽視的一點是,雖然在乘用車領域的地位難以比肩三元電池,但磷酸鐵鋰電池憑借更高的安全性和更低的成本,在客車及專用領域依然保持著極大的競爭力。

由以上圖表可知,今年上半年專用車的電池裝機量同比增長了171.40%,增幅甚至超越了乘用車,這也是磷酸鐵鋰電池今年上半年依然保持30%的增幅的主要動力之一。但可惜的是,去年上半年和今年上半年專用車動力電池裝機量的占比都未達到10%,所以對于磷酸鐵鋰電池裝機量占比的貢獻十分有限。

更重要的是,曾占據新能源汽車市場五分之二左右份額的客車電池裝機量今年上半年表現不佳,不但沒有像乘用車和專用車一樣實現大幅增長,反而是負增長,其裝機量占比也從2018年上半年的36.19%降至2019年上半年的17.06%,這無疑是造成磷酸鐵鋰電池裝機量增長乏力的“最后一根稻草”。

但這真的意味著,在未來的動力電池市場中,三元電池將會分得越來越大的“蛋糕”,而磷酸鐵鋰的空間就越來越小嗎?

事實上,動力電池江湖的格局一直在變,未來依然充滿變數,磷酸鐵鋰也可能“越來越熱”。

首先,新能源汽車補貼等相關政策的收緊,起初雖會引起行業震蕩甚至重新洗牌,給不少實力相較羸弱的企業帶來打擊,但這些政策同時也會形成強大的倒逼力量,推動磷酸鐵鋰電池及應用車企通過加強技術創新不斷提高能量密度,提升產品新能、用戶體驗,憑借實力不斷擺脫補貼依賴,最終在殘酷的市場競爭中站穩腳跟。

一旦磷酸鐵鋰電池在能量密度上取得重大突破,補齊“木桶的短板”,其安全、循環性能等諸多優勢將能得到更好地發揮,未來憑借這些優勢,或將會開拓出更多的應用場景。

有業內人士表示,對于更加強調電池充放電循環次數的出租車、網約車而言,電池需要達到有60萬公里乃至80萬公里的壽命周期。而這樣超長的質保里程,當下的三元電池顯然還難以做到,而這恰恰是磷酸鐵鋰電池擅長之處。再加上磷酸鐵鋰電池安全性又比三元電池要高很多,所以磷酸鐵鋰電池在乘用車市場的存在很有必要,這也注定其短期內難以完全被取代。

其次,三元正極材料NCM811因比能量高、成本低等優點備受看好,一度被視為下一代高比能量正極材料首選。然而,811體系也同時存在倍率性能差、熱穩定性差、循環效用低、不易加工等多個劣勢。所以一味追求電池能量密度與更長續航里程的話,并不是長久之計。所以三元電池同樣需要不斷進行創新,提高硬實力。

但可以肯定的一點是,三元電池和磷酸鐵鋰電池的裝機量都將隨著新能源汽車的蓬勃發展而不斷增加。

0 條