微信客服

微信客服 微信公眾號

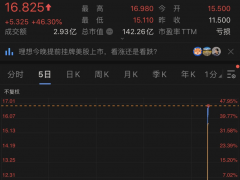

微信公眾號12月18日,瑞浦蘭鈞掛牌上市,盤中一度漲超7%至19.66港元/股,最終收盤價為18.62港元/股,市值達423.95億港元 。超越中創新航成為港股市值最高的鋰電池公司。

瑞浦蘭鈞坐上第一的位置,喝彩者有之,意難平者亦有之——他的市值怎么可能高過中創新航?!

當某些人孜孜以求、奮斗不止的收獲對某人來說卻是唾手可得時,后者無疑要被更多的人關注。

令人艷羨的背靠大樹

瑞浦蘭鈞,成立于2017年,其為“世界鎳王”青山集團在新能源領域的重要核心企業。

2017年10月,青山集團成立了瑞浦能源, 2020年成立了上海蘭鈞新能源。2021年8月瑞浦能源獲得了上海蘭鈞新能源控制權, 2022年4月,瑞浦能源更名為瑞浦蘭鈞,也就是現在的瑞浦蘭鈞。在業內有著兩個公司一套班子的說法,而此也為兩個公司的“合并”打下基礎。當然也有人說,瑞浦能源控股蘭鈞新能源以及后面的更名,皆是瑞浦蘭鈞為上市做的準備。畢竟四月份更名,同年十二月份便在港交所遞表IPO。

內容來源:企查查

部分人士對瑞浦蘭鈞的“意難平”同樣來源于其“不給力”的業績,現今每每提起瑞浦蘭鈞,其三年虧超10億的話題必然被提起。

其招股說明書顯示:2020年至2022年,凈虧損分別為5327.9萬元、8.04億元和4.51億元,合計虧損達13.08億元。該數字是遠遠高于10億元的。

但在行業快速發展的2023年,瑞浦蘭鈞依然沒有實現盈利,虧損持續擴大。數據顯示,2023年1-6月,其凈利為-9.2億元。也就是說在三年半的時間內,瑞浦蘭鈞虧損超22個億。

而從瑞浦蘭鈞相關的發言中可以發現,虧損或者仍將繼續,其將實現盈利并產生經營現金流入時間推遲到了2025年。

因此,刨除2023年,瑞浦蘭鈞還需要繼續“砸錢”一年,其承受壓力可想而知。

不過值得欣慰的是,在營收方面,瑞浦蘭鈞實現了大幅度的提升。數據顯示,2020-2022年及2023年1-6月,其營收入分別為9.07億元、21.09億元、146.48億元、65.95億元,2021-2022年分別同增132.54%、594.49%。其提升幅度之快,無疑讓人看到其發展潛力。但其提升方式則被人群爭議。

但是不得不說的是,瑞浦蘭鈞依舊缺少足夠的“造血”能力,依靠青山集團的“輸血”依舊是其重要的生存手段。

回顧瑞浦蘭鈞的發展歷程,青山集團對其幫襯可謂一直持續著。當然此事無可厚非,在缺少造血能力的同時要實現追趕且領跑的目的,“砸錢”依舊必須的方式。

青山集團對瑞浦蘭鈞最直接的支持其實體現在永青科技之中。企查查截至12月18日的信息顯示,永青科技持股比例為47.85%,最終收益股份為51.18%。而永青科技為青山集團的附屬投資控股公司,青山集團持有51%股權。

信息顯示:

從2022年至2023年上半年,永青科技開始向美國大量出貨,瑞浦蘭鈞則通過永青科技為美國電動汽車制造商供應電池組件。而且瑞浦蘭鈞不僅通過永青科技向外銷售產品,也與其簽訂了高達2.91億元的材料采購協議。數據顯示:在2020年至2023年上半年期間,瑞浦蘭鈞自永青科技及其聯系人采購的原材料的過往交易金額分別為1620萬元、2.12億元、6100萬元及160萬元。

青山集團更是對瑞浦蘭鈞“照顧不菲”,2020年至2023年上半年,瑞浦蘭鈞向青山集團及其關聯方出售的電池產品的過往交易金額分別約為130萬元、1530萬元、8.6億元以及8.33億元,其銷售收入在2022年及2023年上半年分別占總收入的5.9%及12.7%。

除此之外,2020-2022年三年間,青山集團通過關聯方向瑞浦蘭鈞及其附屬公司分別貸款4.64億元、52.7億元和21.84億元,總金額近80億元。而其中青山集團、永青科技提供的所有貸款均為無抵押貸款。

青山集團對瑞浦蘭鈞的支持力度可見一斑,在瑞浦蘭鈞的發展進程中起著舉足輕重的作用。

也恰因此,有人猜測瑞浦蘭鈞之所以選擇港交所上市,主要原因在于港交所對關聯交易審核的相對寬松,如果在A股上市,瑞浦蘭鈞則將面對較多的困難。對于其究竟為何選擇港交所上市,則無從知曉了。

前途挑戰頗多

有著青山集團的強力支持,瑞浦蘭鈞在發展中的確獲得了較大的助力,但是其依舊面臨著為數不少的難題。

數據顯示,2022年及2023年上半年,瑞浦蘭鈞儲能電池裝機量排名位于全球第三位和第四位;動力電池裝機量排名則均位于國內第十名。2020年到2022年間,其鋰電池銷量從1.55GWh增長至16.61GWh,年復合增長率高達227.4%。

對于瑞浦蘭鈞的快速發展,有人將其稱之為行業發展的“黑馬”。

但對于瑞浦蘭鈞如此之快的發展,行業人士分析除了青山集團背后的強力支持之外,與其低價換市場有著密切的關系。

媒體將之動力電池、儲能電池售價與行業龍頭寧德時代進行對比,數據顯示:在2022年,寧德時代的動力電池、儲能電池售價分別為0.98元/Wh、0.96元/Wh,瑞浦蘭鈞的售價則分別為0.76元/Wh、0.80元/Wh,相較前者分別低了22.45%、16.67%。與之相對應的便是更低的毛利率和增收不增利的尷尬局面,2022年瑞浦蘭鈞的毛利率為7.4%,而2021年為-15.4%。

雖然對于低價搶占市場瑞浦蘭鈞并未有正面明確回復,但在招股說明書中,其亦表示2022年錄得虧損凈額,主要因為2022年上半年儲能電池產品虧本出售以及產生多種生產經營開支所致。

而行業認為瑞浦蘭鈞低價搶市場的策略正在“失效”,瑞浦蘭相對不高的產能利用率便是更好的說明。2020年至2023年上半年,瑞浦蘭鈞整體產能利用率分別為50.3%、86.4%和73.9%、49.4%。

然而即使在低產能利用率的情況下,為了能夠在未來的發展中占據一席之地,擴產依舊成為了瑞浦蘭鈞的選擇。

數據顯示:截至2022年總產能為35.2GWh,預計2025年底前將超過150GWh。截至2023年6月30日,瑞浦蘭鈞設計產能達到35.2GWh,計劃于2023年底前增加產能至62GWh。

而此次IPO募集資金凈額80%用于擴大公司的產能,擬在溫州、佛山及重慶建設生產工廠;10%用于先進鋰離子電池、先進材料及優化生產工藝的核心技術研發;10%用于營運資金及一般公司用途。

一面產能利用率不足,一面持續擴產,瑞浦蘭鈞的該操作雖被部分人所詬病,但是有相關專業人士認為,雖然此舉動會給企業自身帶來較大財務壓力,并且承擔更大的風險。但是也許這恰恰反映出瑞浦蘭鈞對未來市場的看好。

但不可否認的是現今電池市場的產能過剩是不爭的事實,價格戰已經打響,在全完低價策略下,無疑最后的競爭將回歸到產品競爭的本質上——產品的性能和質量上,而此將進一步考驗企業的研發能力和創新能力上。

港股上市是“匆忙”之舉?

對于瑞浦蘭鈞此時登錄港股,有人認為并非最好時機。主要原因在于產能過剩在一定程度上打擊了市場的信心,但是其甫一上市總市值變超過營收及盈利能力都超越自身的中創新航,還是令人意外。

亦有人認為瑞浦蘭鈞之所以“匆忙”上市,主要源于青山集團現今同樣承壓較重。

數據顯示:2022年,青山集團營收為547.11億美元,同增0.25%,利潤則下滑近40%,從23.86億美元降至14.57億美元。并且,2023年不銹鋼價格持續走。這樣瑞浦蘭鈞“匆忙”上市也就順理成章。

同時,瑞浦蘭鈞“丐版”上市也成為了該種說法重要依據之一,通常而言,港股IPO新股發行大多為25%,而瑞浦蘭鈞此次發行比例僅為5.1%,遠遠低于10%的“丐版”線。

在瑞浦蘭鈞發展過程中,其也受到為數不少機構和公司的看好,在上市之前,其已經完成三輪融資,累計融資85億元。引入了上汽集團、中偉股份、深創投、溫州國資背景的溫州交通等投資人。

瑞浦蘭鈞今年在市場有著一定的斬獲,據CNESA不完全統計,2023年瑞浦蘭鈞已獲得超40GWh訂單,實現了國內、國外的雙向訂單,全球化發展。

據了解,瑞浦蘭鈞計劃在歐洲、東南亞及南美洲等地區建立生產工廠。報道顯示,其將在印度尼西亞工廠和歐洲工廠分別建立年產能為20GWh和40GWh,而摩洛哥年產能40GWh的工廠也在規劃中。

資本的看好,青山的支持,上市的加持,市場的開拓,瑞浦蘭鈞體現出了發展的底氣和勢頭,但是伴隨著競爭形勢不斷加劇,產能嚴重過剩,巨頭企業持續加碼挖深護城河,后面企業將承受更大沖擊力和壓力,在被稱為“卡位戰”關鍵年的2024年,如果瑞浦蘭鈞依舊無法改變低毛利、凈虧損的局面,那可能將會面臨更大的挑戰。

0 條