微信客服

微信客服 微信公眾號

微信公眾號備受投融界關注的風電熱潮面臨變局。

4月16日,國家發改委價格司召開“2019年風電上網電價政策討論會”,決定下調各類風電“指導性電價”。并要求2018年底前核準的風電項目于2020年底前完成并網工作,否則將重新參與競價。

4月25日,國家能源局將審核今年首批風電平價上網項目,并責成省級電網在本月底落實無補貼項目。那些不具備建設風電平價上網條件的地區,則將在5月底前落實補貼項目。

中國投資人中心合伙人陳宇飛就此表示,目前國內存量高補貼風電項目必須在兩年內完成建設并投入運營,新一輪風電“搶裝潮”已經來臨。而受三北解禁、中東部常態化、海上和分散式風電放量等因素驅使,預計中國風電將迎來高質量發展的新黃金十年。

也有觀點認為,隨著風電競價全面啟動,非技術成本重壓和電力市場機制不順,有可能導致風電市場大幅度的萎縮。

融資環境改善千億熱錢搶核準

風電行業好戲連臺。

近期,中廣核、三峽集團、國電投、華能、國瑞等先后發布近20個風電項目招標及建設公告。其中包括,全球規模最大的單一陸上風電項目烏蘭察布風電基地一期600萬千瓦示范項目開標,我國第一個中外合資海上風電項目東臺50萬千瓦機組開工建設,年發電量可達7億千瓦時以上的國電普陀6號海上風電場并網發電……

而在國內最權威的第三方企業融資服務機構投融界平臺上,3月掛牌的風電光伏等新能源股權融資項目多達510家,同比新增137.22%。

例如,山西呂梁某水泥企業投資10余億元上馬風電項目,擬出讓10%的股份招募合作伙伴。由于已被確定為“符合本地特色具有較大成長潛力的企業”,享受稅收減免和財政補貼等扶持政策,該項目一經推出就受到了IDG、紅杉資本、賽伯樂等機構熱捧。

投融界投資研究院研報稱,“五大六小”發電集團2019年風電投資額度和新增裝機規模比往年大幅增長。以華能國際為例,其年報披露2019年在風電領域的資本支出計劃239.54億元,比上年猛增169.17億元,幾乎上漲3倍。據此估算,華能國際一家的風電資本開支就可以帶動整個行業增速至20%以上。

WoodMackenzie數據顯示,截至2月底,國內已核準未開建海上風電項目達4083萬千瓦(含核準前公示項目),另有657萬千瓦的項目在建。除此之外,海上風電儲備項目亦超過7900萬千瓦。

據CWEA統計,2018年中國風電裝機連續兩年下滑的頹勢結束,全國新增裝機容量2114.3萬千瓦,同比增長7.5%;累計裝機容量約2.1億千瓦,同比增長11.2%;新增并網容量2063萬千瓦,同比增加37.0%,保持穩定增長態勢。

與此同時,一直困擾行業的棄風率問題也在逐步改善。2018全年平均棄風率7%,同比下降5個百分點,創造了近10年以來的最低水平,棄風限電狀況得到了明顯緩解。

投融界專家吳燁維認為,按照能源局的電價政策,風電核準項目兩年內必須開工,預計2019年底搶開工規模約64.51GW。近期風電裝機將處于上升通道,風電復蘇邏輯確立。中電聯預計全年裝機約30GW,增速達50%。

中國投資人中心合伙人、浙江省投融資協會副會長陳宇飛表示,2019年電力集團去杠桿的問題有望放松,疊加終端利率下行、環保松綁以及融資環境改善,民企投資風電場的積極性也將進一步提高。

多重利好刺激 開啟黃金十年

補貼取消之后,風電行業前景究竟如何?

陳宇飛表示,國家發展可再生能源的目標沒有變,去補貼擠泡沫,倒逼產業陣痛進入高質量、高效率發展新階段。2019-2020年將是風電搶裝的最后一輪大周期,2021年實現平價以后將進一步打開行業增長空間。

從消費端看,無補貼平價上網的風電、光伏電力將進一步降低用戶端電價,有利于進一步提高清潔能源在能源消費總量的比重。

從生產端看,無補貼平價上網政策有助于加快推進風電、光伏電站建設,加大清潔能源供給規模,也有助于推動發電企業不斷改進生產技術,從而進一步推動風電、光伏等清潔能源發電成本不斷降低,實現良性循環。

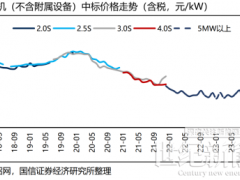

從中長期看,當前我國陸上風電系統成本約為7.0~7.5元/W,考慮到路條費取消以及機組大型化等技術進步,預計我國陸上風電系統成本1~2年內或降低至6.0~6.5元/W,屆時全國80%用電量的地區可以實現平價,平價項目將成為需求主要驅動力,政策影響將邊際弱化,行業景氣持續。

IEA報告顯示,2040年中國累計風電裝機將超過5.7億千瓦,這意味著未來20年,中國風電產業還有近4億千瓦甚至更大的增長空間。

投融界專家表示,風電將迎來高質量發展新黃金十年。

CWEA秘書長秦海巖指出,當前,我國風電產業技術創新能力和速度不斷提升,不僅具備了大兆瓦級風電整機自主研發能力,而且形成了完整的風電裝備制造產業鏈,制造企業的整體實力與競爭力也大幅提升。

新產品研發和迭代的速度明顯加快。例如,金風科技推出海上GW6S平臺三款智能風電機組,均可有效降低度電成本20%以上。明陽智能開發的Deep Matrix Space平臺,可繪制全國上網電價圖譜,把控每個建設環節的費用支出,“解題”競價上網時代。

明陽智能董事長張傳衛認為,無補貼正是行業的技術進步創造并推動的,此舉也會反過來促進整個行業持續、加速進行技術創新,淘汰舊動能,向新動能轉換。

然而,2018年行業的景氣并沒有傳導到企業盈利,主要企業2018年盈利基本處于持平略增或者降低,原因主要是鋼鐵等原材料價格處于高位以及風機投標價格下滑。

值得關注的是,補貼拖欠也亟需解決。2018年底風電補貼缺口為617億,且缺口不斷擴大。整體來看,今年風電搶裝仍將開展,制造業受益出貨提升,但并網、補貼安排等問題仍將長期困擾運營商。

在新的形勢下,風電的發展既面臨與傳統能源的競爭,還面臨光伏等其他可再生能源的擠壓。投融界專家呼吁,風電行業需要打破傳統電力體制機制中存在的障礙,繼續推動電力系統的變革。

4月16日,國家發改委價格司召開“2019年風電上網電價政策討論會”,決定下調各類風電“指導性電價”。并要求2018年底前核準的風電項目于2020年底前完成并網工作,否則將重新參與競價。

4月25日,國家能源局將審核今年首批風電平價上網項目,并責成省級電網在本月底落實無補貼項目。那些不具備建設風電平價上網條件的地區,則將在5月底前落實補貼項目。

中國投資人中心合伙人陳宇飛就此表示,目前國內存量高補貼風電項目必須在兩年內完成建設并投入運營,新一輪風電“搶裝潮”已經來臨。而受三北解禁、中東部常態化、海上和分散式風電放量等因素驅使,預計中國風電將迎來高質量發展的新黃金十年。

也有觀點認為,隨著風電競價全面啟動,非技術成本重壓和電力市場機制不順,有可能導致風電市場大幅度的萎縮。

融資環境改善千億熱錢搶核準

風電行業好戲連臺。

近期,中廣核、三峽集團、國電投、華能、國瑞等先后發布近20個風電項目招標及建設公告。其中包括,全球規模最大的單一陸上風電項目烏蘭察布風電基地一期600萬千瓦示范項目開標,我國第一個中外合資海上風電項目東臺50萬千瓦機組開工建設,年發電量可達7億千瓦時以上的國電普陀6號海上風電場并網發電……

而在國內最權威的第三方企業融資服務機構投融界平臺上,3月掛牌的風電光伏等新能源股權融資項目多達510家,同比新增137.22%。

例如,山西呂梁某水泥企業投資10余億元上馬風電項目,擬出讓10%的股份招募合作伙伴。由于已被確定為“符合本地特色具有較大成長潛力的企業”,享受稅收減免和財政補貼等扶持政策,該項目一經推出就受到了IDG、紅杉資本、賽伯樂等機構熱捧。

投融界投資研究院研報稱,“五大六小”發電集團2019年風電投資額度和新增裝機規模比往年大幅增長。以華能國際為例,其年報披露2019年在風電領域的資本支出計劃239.54億元,比上年猛增169.17億元,幾乎上漲3倍。據此估算,華能國際一家的風電資本開支就可以帶動整個行業增速至20%以上。

WoodMackenzie數據顯示,截至2月底,國內已核準未開建海上風電項目達4083萬千瓦(含核準前公示項目),另有657萬千瓦的項目在建。除此之外,海上風電儲備項目亦超過7900萬千瓦。

據CWEA統計,2018年中國風電裝機連續兩年下滑的頹勢結束,全國新增裝機容量2114.3萬千瓦,同比增長7.5%;累計裝機容量約2.1億千瓦,同比增長11.2%;新增并網容量2063萬千瓦,同比增加37.0%,保持穩定增長態勢。

與此同時,一直困擾行業的棄風率問題也在逐步改善。2018全年平均棄風率7%,同比下降5個百分點,創造了近10年以來的最低水平,棄風限電狀況得到了明顯緩解。

投融界專家吳燁維認為,按照能源局的電價政策,風電核準項目兩年內必須開工,預計2019年底搶開工規模約64.51GW。近期風電裝機將處于上升通道,風電復蘇邏輯確立。中電聯預計全年裝機約30GW,增速達50%。

中國投資人中心合伙人、浙江省投融資協會副會長陳宇飛表示,2019年電力集團去杠桿的問題有望放松,疊加終端利率下行、環保松綁以及融資環境改善,民企投資風電場的積極性也將進一步提高。

多重利好刺激 開啟黃金十年

補貼取消之后,風電行業前景究竟如何?

陳宇飛表示,國家發展可再生能源的目標沒有變,去補貼擠泡沫,倒逼產業陣痛進入高質量、高效率發展新階段。2019-2020年將是風電搶裝的最后一輪大周期,2021年實現平價以后將進一步打開行業增長空間。

從消費端看,無補貼平價上網的風電、光伏電力將進一步降低用戶端電價,有利于進一步提高清潔能源在能源消費總量的比重。

從生產端看,無補貼平價上網政策有助于加快推進風電、光伏電站建設,加大清潔能源供給規模,也有助于推動發電企業不斷改進生產技術,從而進一步推動風電、光伏等清潔能源發電成本不斷降低,實現良性循環。

從中長期看,當前我國陸上風電系統成本約為7.0~7.5元/W,考慮到路條費取消以及機組大型化等技術進步,預計我國陸上風電系統成本1~2年內或降低至6.0~6.5元/W,屆時全國80%用電量的地區可以實現平價,平價項目將成為需求主要驅動力,政策影響將邊際弱化,行業景氣持續。

IEA報告顯示,2040年中國累計風電裝機將超過5.7億千瓦,這意味著未來20年,中國風電產業還有近4億千瓦甚至更大的增長空間。

投融界專家表示,風電將迎來高質量發展新黃金十年。

CWEA秘書長秦海巖指出,當前,我國風電產業技術創新能力和速度不斷提升,不僅具備了大兆瓦級風電整機自主研發能力,而且形成了完整的風電裝備制造產業鏈,制造企業的整體實力與競爭力也大幅提升。

新產品研發和迭代的速度明顯加快。例如,金風科技推出海上GW6S平臺三款智能風電機組,均可有效降低度電成本20%以上。明陽智能開發的Deep Matrix Space平臺,可繪制全國上網電價圖譜,把控每個建設環節的費用支出,“解題”競價上網時代。

明陽智能董事長張傳衛認為,無補貼正是行業的技術進步創造并推動的,此舉也會反過來促進整個行業持續、加速進行技術創新,淘汰舊動能,向新動能轉換。

然而,2018年行業的景氣并沒有傳導到企業盈利,主要企業2018年盈利基本處于持平略增或者降低,原因主要是鋼鐵等原材料價格處于高位以及風機投標價格下滑。

值得關注的是,補貼拖欠也亟需解決。2018年底風電補貼缺口為617億,且缺口不斷擴大。整體來看,今年風電搶裝仍將開展,制造業受益出貨提升,但并網、補貼安排等問題仍將長期困擾運營商。

在新的形勢下,風電的發展既面臨與傳統能源的競爭,還面臨光伏等其他可再生能源的擠壓。投融界專家呼吁,風電行業需要打破傳統電力體制機制中存在的障礙,繼續推動電力系統的變革。

0 條