微信客服

微信客服 微信公眾號

微信公眾號風電觀察帶你深度觀察風電產業發展邏輯,洞悉中國風電發展脈搏。

2015年,國務院關于印發《中國制造2025》的通知,通知強調制造業是國民經濟的主體,是立國之本、興國之器、強國之基;通知指出,中國要從從工業大國到工業強國,從中國制造到中國“智”造......

同年,中國的風電產業正在經歷一場充滿著“鮮血”的殘酷洗牌,以電價補貼為誘因致使風電產業在2015年度過了一個由“極盛到極衰”的歷史階段,一時間,以風電主機廠為代表的中小企業紛紛倒閉出讓,百余家主機廠現如今僅存十余家。

這是我國風電產業經歷的第一次洗牌,“十四五”后期,風電產業或將迎來更大力度的洗牌與重組,為以風電為代表的新能源產業健康、穩定、理性的可持續發展奠定基礎。

國資委10月1日發文

10月1日,舉國歡慶之日,第19期《求是》雜志刊發國務院國資委黨委署名文章《深入實施國有企業改革深化提升行動》。

文中提出,圍繞優化資源配置深化改革,進一步加大市場化整合重組力度。堅持以企業為主體、市場化為手段,突出主業、聚焦實業,更加注重做強和做專,推進國有企業整合重組、有序進退、提質增效,從整體上增強服務國家戰略的能力。完善主責主業動態管理制度,引導企業做強主業,堅決遏制部分國有企業盲目多元化、“鋪攤子”傾向。加快推動集成電路、工業母機、裝備制造、電子信息、醫療健康、檢驗檢測等關鍵領域整合重組,加大新能源、礦產資源、主干管網、港口碼頭等領域專業化整合力度,促進國有資本合理流動和優化配置。

國務院國資委黨委署名文章提及的“重組、整合”二詞數次,這也表明了國家領導層對本次深入實施國有企業改革深化提升行動的決心。

風電產業本身具備投資大、門檻高的特性,加之近年來海陸風電規模化、基地化發展,進一步提高了其進入門檻。一個項目投資少則數十億,多則幾百億、上千億的都有,這也就導致了風電產業鏈中下游玩家基本以央國企為主。

而本次國有企業改革深化提升行動的重點對象就是國有企業。

開發領域重組是重頭戲

《深入實施國有企業改革深化提升行動》一文中強調:堅決遏制部分國有企業盲目多元化、“鋪攤子”傾向。

專業的人做專業的事,盲目跟從,盲目投資、盲目擴大產業板塊一定程度上是對國有資金的浪費,對全體納稅人的不負責。

據“球哥看風”6月23日一篇文中表示,98家在冊國資委央企,已有近50家央企加入新能源項目開發的隊伍,其中進入風電開發領域的央企超過接近40家。

從上圖表中我們可以看出,除國家能源集團、大唐集團、華能集團、華電集團等以電力投資為主業的五大六小央國企外,中船、中車等重型裝備企業、中國電建、中國能建等施工企業均有投資開發風電項目。

另外,以油氣、化工、材料、通信、鐵路、鋼鐵等為主業的央國企紛紛入局風電開發領域。

開發企業多,但可開發的風能資源有限,這就導致了風電開發領域的卷,這也是風電行業“內卷”的源頭,讓利越多,產業鏈所得利益就越少。

供求關系使得風電開發企業失去話語權,地方政府為尋求新GDP增長點,用資源置換投資,給地方帶來更多的利益、就業及稅收。

相關人士介紹,央國企集團內部之間的專業化整合更多的表現為左手倒右手,將子公司與子公司合并,或者進行股權之間的吸收,從而完成資源的優化配置,實現統一管理。

據風電觀察了解,目前已經有企業之間內部在競爭以新能源開發為主的業務板塊。

風電主機領域洗牌是趨勢

近兩年,中國風電行業也經歷了一個從高潮到低谷的發展階段,這就必然會造成整個產業鏈的優勝劣汰。

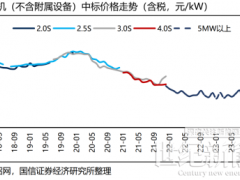

據風電觀察數據庫統計,2023年1-9月份,在已有中標數據的整機企業中,前三名市場份額占比超57%;前五名市場占比超80%。

行業相關人士預測,在未來的1-2年,中國風電整機的競爭格局可能還要繼續集中,未來前五市占率將要占到85%以上,前六的市占率將要占到90%以上。

主機領域二、三線企業基本拿不到足夠維持生存的訂單,尤其是在今年,風機設備價格沒有任何優勢的前提下。

2021年,筆者曾與一位三線主機廠品牌的掌舵者對話,在問其公司發展戰略時,他表示,未來一段時間內,更重要的目標是在市場競爭中存活下去。顯然,他已經預料到了未來競爭的殘酷。

在政府和市場大手的驅動下,現如今我國風電主機領域“四龍+九虎”的競爭格局正在悄然發生變化,面臨洗牌或重組。

在這場競爭中,我們可以看到,金風科技、遠景能源、明陽智能、三一重能為代表的民營企業目前走在前面,不論是在產品的研發速度還是在訂單的爭奪方面都表現的都更為活躍。

而以運達股份、電氣風電、中國海裝、東方風電、中車株洲所、山東中車、哈電風能、聯合動力、許繼風電為代表的具有央國企背景的企業表現相對穩定低調。

但部分央國企的風電整機業務已經處于保生存階段。

從10月1號國資委《深入實施國有企業改革深化提升行動》一文,再結合當前風電主機領域的發展情況來看,央國企的風電整機業務重組已經勢在必行。

各位如何看待?歡迎留言。

來源:風電觀察、球哥看風

作者:周彥家

0 條