微信客服

微信客服 微信公眾號(hào)

微信公眾號(hào)2023年度中國(guó)市場(chǎng)風(fēng)機(jī)訂單量再創(chuàng)新高,接近100GW

2023年度,中國(guó)陸上風(fēng)電市場(chǎng)需求依舊強(qiáng)勁,新簽訂單量同比增長(zhǎng)18%。在各省“十四五”可再生能源裝機(jī)目標(biāo)的激勵(lì)下,內(nèi)蒙古、新疆和甘肅的新簽訂單量均超過(guò)10GW,合計(jì)貢獻(xiàn)了全國(guó)40%的陸上風(fēng)機(jī)新簽訂單。反觀海上風(fēng)電市場(chǎng),由于新建項(xiàng)目審批進(jìn)度放緩,同年海上風(fēng)電新簽訂單量同比下滑超過(guò)50%,僅為7.3GW。

風(fēng)機(jī)訂單執(zhí)行速度緩慢,2022年新簽訂單執(zhí)行率不足50%

中國(guó)于2022年、2023年連續(xù)兩年實(shí)現(xiàn)國(guó)內(nèi)新簽訂單量超過(guò)90GW,兩年內(nèi)的新簽訂單量共計(jì)194GW。然而,強(qiáng)勁的訂單容量增長(zhǎng)并沒有推動(dòng)機(jī)組交付及項(xiàng)目建設(shè)進(jìn)度的加速。據(jù)伍德麥肯茲項(xiàng)目數(shù)據(jù)庫(kù)追蹤統(tǒng)計(jì),截至2023年底,2022年簽訂的94GW訂單容量中,僅有不到一半的訂單轉(zhuǎn)化為已完工項(xiàng)目,剩余大部分訂單將于2024年完工(如下圖所示)。部分整機(jī)企業(yè)2022年訂單執(zhí)行率不足40%,這也對(duì)企業(yè)的現(xiàn)金流轉(zhuǎn)換及收益率產(chǎn)生極大影響。

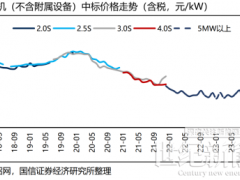

機(jī)組價(jià)格不斷下探,風(fēng)電整機(jī)商利潤(rùn)持續(xù)承壓

2023年第四季度,陸上和海上機(jī)組平均價(jià)格分別同比下滑13% 、9%,伴隨年度平均單機(jī)容量上升至6MW、10MW。整機(jī)商之間激烈的市場(chǎng)競(jìng)爭(zhēng)帶動(dòng)風(fēng)機(jī)價(jià)格下降至歷史新低。隨著2023年下半年以低價(jià)中標(biāo)的機(jī)組逐漸進(jìn)入交付期,風(fēng)電整機(jī)商的盈利能力受挫。多家風(fēng)電整機(jī)商尋求多元化發(fā)展,以應(yīng)對(duì)風(fēng)機(jī)銷售環(huán)節(jié)的利潤(rùn)壓力,包括項(xiàng)目開發(fā)、風(fēng)機(jī)出口以及將業(yè)務(wù)范圍擴(kuò)展至能源轉(zhuǎn)型的其它領(lǐng)域等多種業(yè)務(wù)模式。

金風(fēng)科技位居2023年度中國(guó)風(fēng)電市場(chǎng)新簽訂單量榜首

2023年度,金風(fēng)科技憑借持續(xù)優(yōu)異的表現(xiàn)領(lǐng)跑中國(guó)風(fēng)電市場(chǎng)新簽訂單量,共獲得將近18GW風(fēng)機(jī)訂單。遠(yuǎn)景能源緊隨其后,并憑借超過(guò)4GW的海外訂單,成為2023年度贏得海外風(fēng)機(jī)訂單最多的中國(guó)整機(jī)商。明陽(yáng)智能繼續(xù)穩(wěn)固其在海上風(fēng)電市場(chǎng)的領(lǐng)先地位,以1.8GW的訂單量位列年度海上風(fēng)電新簽訂單量之首。運(yùn)達(dá)能源科技集團(tuán)位列第四,并在海外市場(chǎng)取得突破,收獲超過(guò)1GW的海外風(fēng)機(jī)訂單。三一重能首次躋身年度排名前五,其年度新簽訂單量達(dá)到12.7GW,創(chuàng)歷史新高。

0 條