微信客服

微信客服 微信公眾號

微信公眾號未來十年,中國陸上風電市場新增并網容量將達到597GW。

伍德麥肯茲預計,未來十年,中國風電市場新增并網容量將達到771GW,其中,陸上風電市場新增容量占比超過77%。預測期內,陸上風電市場年平均新增裝機容量將超過59GW。

“十四五”可再生能源目標是中短期內中國陸上風電市場發展的主要推動因素。中央和省級政府共發布了超過530GW的儲備項目,以支持市場的持續增長。其中,預計有65GW的風電大基地項目將在“十四五”期間實現并網。陸上風電翻新改造市場在中長期呈現出強勁的增長態勢,近62GW的老舊風機將在預測期內完成翻新改造,助力中國成為全球最大的翻新改造市場。

機組大型化和成熟的供應鏈助力中國陸上風電市場發展

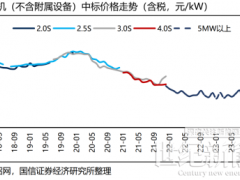

隨著可再生能源基地項目的開發,項目規模擴大增加了市場對大兆瓦機組的需求,以求降低單位千瓦成本。與2021年初相比,2023年第三季度已確認訂單的陸上機組平均單機容量增加61%,推動陸上風機平均中標價格下降了47%。

與此同時,中國風機零部件供應商也在持續進行產能升級及擴張,以滿足日益增長的國內市場需求,實現新一代風機的部署應用。目前,中國風機主要零部件的產能已經達到未來十年平均國內市場需求的兩倍。產能供應過剩,加之國內市場的激烈競爭,將進一步促進風機及其相關大部件的出口。

投資回報的不確定性、與光伏的持續競爭仍是長期挑戰

隨著可再生能滲透率不斷提升,消納問題頻現。除特高壓輸電這一方案外,各級政府也在積極鼓勵開發綜合能源一體化和自發自用可再生能源項目,以提高就地消納能力。此外,各省政府額外對于市場化項目提出了多樣化的并網先決條件,無疑增加了風電項目的開發成本和投資回報的不確定性。綠色電力交易可以提供高于各省基準電價的溢價,并作為新的收入渠道,提升風電項目的盈利能力。

在碳中和背景下,包括風電在內的新能源技術發展態勢強勁,但風電與光伏的市場競爭仍將持續。近期光伏供應鏈價格的快速下降,使得光伏項目投資在短期內更具有吸引力。

0 條